عوامل سودساز در صنعت بیمه

صنعت بیمه این روزها کمتر مورد توجه بازار سرمایه است. با توجه به شیوع ویروس کرونا که شاهد آن هستیم، برخلاف بسیاری از کسبوکارها که با مشکلاتی روبهرو هستند، صنعت بیمه در این ماهها روزهای خوبی را سپری میکند.

به گزارش اقتصادآنلاین، علی اسکینی و ندا صالحی کارشناسان بازار سرمایه در دنیای اقتصاد نوشتند؛ بیمههای شخص ثالث که سهم بالایی در پرتفوی بیمهای شرکتها دارد حدود ۳۷ درصد افزایش نرخ داشته است. با نگاهی به گزارش عملکرد ماههای آتی میتوان اثرات این افزایش نرخ را دید.

در مدت اخیر با شیوع ویروس کرونا، کاهش سفرهای هموطنان و اعمال محدودیتهای کرونایی آن هم در ماه حرام سبب شد هزینه خسارت شرکتهای بیمه پایینتر از انتظار باشد و سود ناخالص بیمهای افزایش یابد. از طرفی بسیاری از افراد به دلیل وضعیت بیماری کرونا، تردد غیرضروری به بیمارستانها را به حداقل کاهش دادند و با توجه به اینکه بخش قابلتوجهی از هزینهای که بیمهها شناسایی میکنند مربوط به پرداخت خسارت و هزینه درمان است، این موضوع باعث شده با کاهش پرداخت خسارت روبهرو باشند.

اما حق بیمهها و صدور بیمهنامهها همچنان به صورت مستمر در حال اجراست. با وجود این درآمد خانوارها به دلیل وقوع رکود اقتصادی در کشور و نیز افزایش نرخ تورم، یکی از عوامل آسیبزا برای صنعت بیمه به شمار میرود زیرا نه تنها صاحبان مشاغل بلکه خانوارها نیز بخشهایی از هزینههای غیرضرور را از سبد هزینههای خود حذف میکنند که بیمه یکی از آنهاست که البته با توجه به ترکیب پرتفوی بیمهای این اثر کمتر است.

از طرفی شرکتهای بیمهای پرتفوی سرمایهگذاری نیز دارند که با توجه به افت سنگین شاخص بورس در مدت اخیر میتوان انتظار بازدهی معقولی از بازدهی عملکرد مدیران پرتفو در ادامه سال 1400 داشت که این نیز خود میتواند عاملی بر بهبود عملکرد مالی شرکتهای بیمهای باشد. خروج از برجام باعث شده سرمایهگذاران خارجی از جمله شرکتهای بیمه خارجی و بهویژه سرمایهگذاران اتکایی تحتفشار قرار گیرند و بین تجارت با ایران یا آمریکا یکی را انتخاب کنند.

حضور شرکتهایی نظیر مونیخ ری، اسکور و برخی بیمهگران آسیایی در ایران نشان از اتفاقات خوب پسابرجام بود که با تصمیمات جدید آمریکا شاهد ترک کشور از سوی آنها بودیم، چراکه کلیه معاملات بر مبنای ارز است و برگ برنده با کشورهایی است که اولا امکان تبادل ارزی داشته باشند و دوم اینکه بتوانند با سهولت آن را برای شرکای خود تضمین کنند. در روزهای اخیر که بحث توافق برجام در حال نهایی شدن است میتوان امید به افزایش مبادلات تجاری داشت.

مهمترین نتایج بازگشت تحریمها در صنعت بیمه نیز گریبانگیر بیمههای کشتی و بیمههای هواپیما و از آن بالاتر کاهش ارائه پوشش اتکایی یا عدم ارائه آن است که اگر چنین شود باعث عدم امکان انتقال ریسک به خارج از کشور و اتکای بیشتر به داخل میشود. همچنین در بیمه مسافرتی که روزگاری تردد حدود هشت میلیون مسافر خارجی بازار مناسبی را برای فروش این بیمهنامهها فراهم کرده بود، اکنون مسافرتها به حداقل رسیده است که میتوانیم با گشایشهای اقتصادی شاهد بهبود آن باشیم.

مانند هر صنعت دیگری این صنعت نیز با فرصتها و تهدیدهایی روبهروست. طی سالیان اخیر ترکیب پرتفوی شرکتهای بیمه در حال تغییر است و این فرصتی است برای شرکتها جهت اصلاح ترکیب پرتفوی خود، بهطور مثال بیمه شخص ثالث که عموما اکثر پرتفوی شرکتهای بیمه را به خود اختصاص داده رشته زیاندهی است. از طرفی به دلیل همهگیر شدن کرونا شرکتها با دورکار کردن نیروی انسانی خود فرصت تحول دیجیتال را برای خود ایجاد کردهاند. رشد همگام با تورم این صنعت نیز از فرصتهای پیشروست و همچنین شرکتها به مرور توانایی طراحی محصولات جدید بیمهای همچون بیمههای ماژولار را کسب کردهاند. از طرف دیگر فرصت دیگری که کرونا پیش روی این صنعت قرار داده تغییر بیمه درمان افراد بوده به دلیل اینکه افراد با رعایت بیشتر کمتر به بیماریهای فصلی و شایعی همچون سرماخوردگی و آنفلوآنزا دچار شدند.

وضعیت شرکتهای بیمه در بازار سرمایه

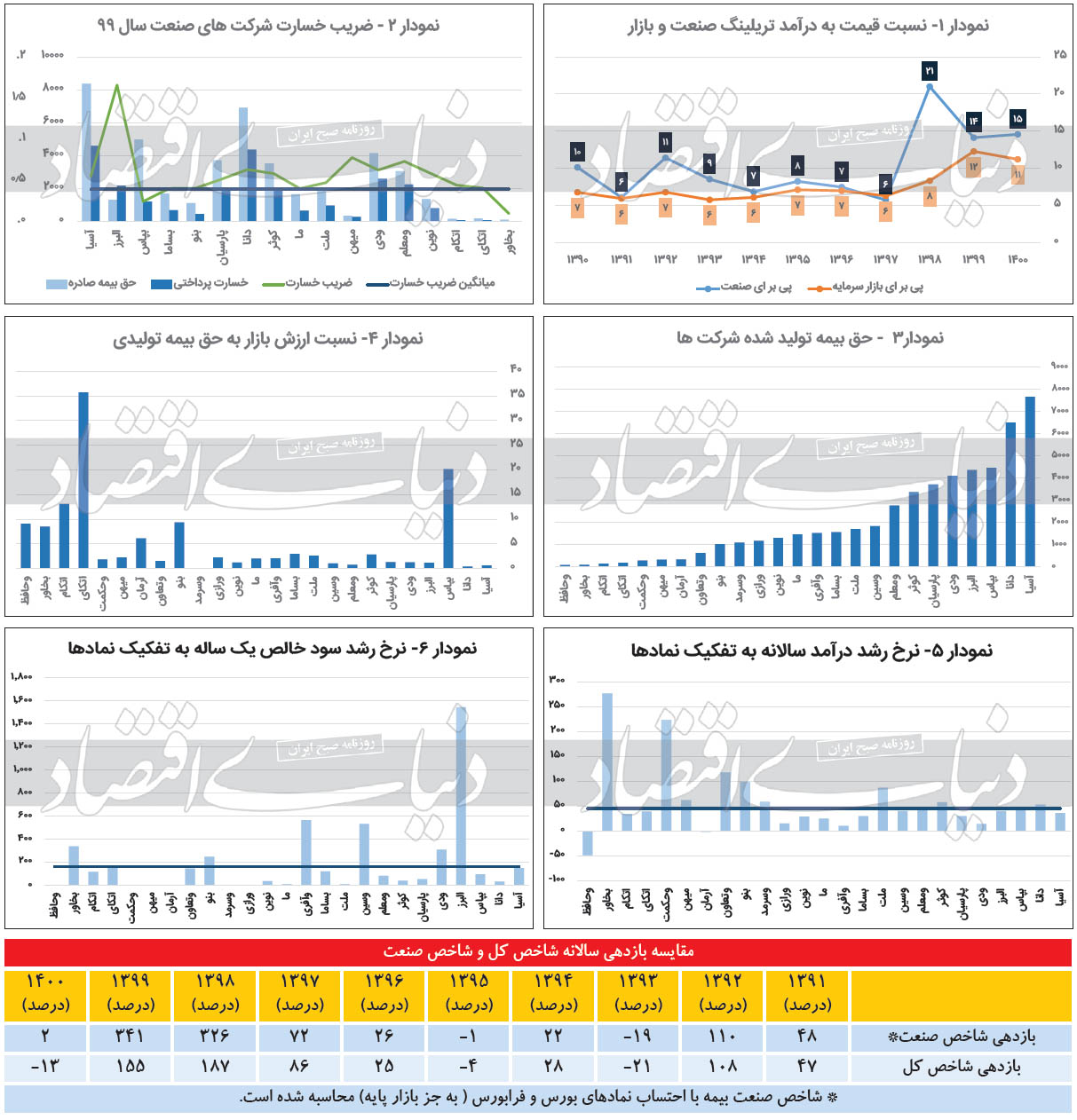

در بازار اول و دوم بورس و فرابورس بیش از 30 شرکت بیمه حضور دارند. ارزش بازار شرکتهای صنعت حدود 6/ 3 درصد ارزش بازار سرمایه را تشکیل میدهد. سهام شناور این گروه به طور متوسط ۲۵ درصد است. در جدول بالا بازدهی سالانه شاخص کل به همراه شاخص صنعت آورده شده که نشان میدهد عملکرد صنعت تنها در بازه 1395-1393 از شاخص کل ضعیفتر بوده است. در 10 سال گذشته به طور متوسط بازار سرمایه بازدهی 60 درصدی داشته و شاخص بیمه هر سال به طور متوسط 56 درصد بازدهی داشته است.

نمودار 2 نشاندهنده ضریب خسارت شرکتهای بیمهای فعال در بازار سرمایه است. هر میزان که شرکت بیمهای حق بیمه صادره بیشتری داشته باشد و ضریب خسارت آن کمتر باشد به این معنی است که از شرایط بهتری برخوردار است. میانگین ضریب خسارت این شرکتها ۳۹ درصد است.

قابل ذکر است که دلیل اختلاف ضریب خسارت صنعت ایران و میانگین شرکتهای فعال در بازار سرمایه به دلیل این امر است که بزرگترین شرکت بیمهای موجود در کشور که بیمه ایران است در بازار سرمایه نیست. همانطور که در نمودارهای 3 و 4 نشان داده شده بیمه آسیا در چهار فصل اخیر حق بیمه تولیدی برابر با 7هزار و 700 میلیارد تومان داشته، در حالی که نسبت ارزش بازار به حق بیمه تولیدی این شرکت 6/ 0 است و بیمه اتکایی که حق بیمه تولیدی برابر با 189 میلیارد تومان داشته، نسبت ارزش بازار به حق بیمه تولیدی آن برابر با 7/ 35 است. انتظار میرود که در شرایط معمول به هر میزانی که حق بیمه تولیدی شرکتی بالا رود، ارزش بازار آن نیز به همان نسبت افزایش یابد. هرچند که در این مقایسه باید به سودهایی نظیر سودعملیاتی و خالص نیز توجه داشت.

مقایسه حق بیمه تولیدی و سود عملیاتی نشاندهنده تناسب میان درآمدها و هزینههاست که عمده هزینههای خسارت پرداختی است. بهطور میانگین درآمدهای شرکتهای بازار سرمایه در سال 1399، معادل 45 درصد نسبت به سال 1398 رشد کردند. در حالی که سود خالص صنعت رشد 161 درصدی را ثبت کرده است. نرخ رشد درآمد و نرخ رشد سود خالص در یک سال اخیر را به ترتیب در نمودارهای 5 و 6 مشاهده میکنید.