نرخ بهره واقعی کنترلکننده قیمت مسکن

از نیمه دوم سال 1400 و با آغاز سیاستهای تثبیتی بانک مرکزی ایران و جریانات مربوط به سال 1401 همانند افزایش تورم و نرخ ارز، در ابتدای سال 1402 با توجه به سیاستهای پولی انقباضی و کاهش انتظارات تورمی تمامی بازارها به حالت کما رفته و رکود بیسابقهای بر تمامی بازارها غلبه کرد.

به گزارش اقتصادآنلاین؛ در خصوص علتهای رخداد این مسئله از عوامل مختلفی همانند افزایش نرخ بهره، کاهش نرخ رشد نقدینگی، کاهش انتظارات تورمی و کاهش حجم پول نسبت به میانگین شش ساله عنوان شده است.

یکی از عواملی که منبعث از عوامل مذکور میباشد و تأثیر بسیار زیادی بر رشد بازارهای سرمایهگذاری به خصوص بازار املاک و مستغلات داشته است، رشد نرخ بهره در کنار کاهش نرخ رشد نقدینگی میباشد که باعث کاهش تورم در سال 1402 گردیده است.

چرا که مسکن یکی از نیازهای اصلی خانوارهاست و قیمت آن در سالهای اخیر رشد بسیاری داشته است. رشد نقدینگی، تورم و علیالخصوص جهشهای ارزی مهمترین عواملی هستند که بر رشد قیمت مسکن تأثیر گذاشتهاند.

نرخ بهره، یکی از ابزارهای بانک مرکزی در کنترل قیمتهاست. تغییرات نرخ بهره، اثرات متفاوتی بر بازارهای مختلف دارد. در این گزارش به تأثیر نرخ بهره بر بازار املاک و مستغلات پرداخته شده است.

لازم به ذکر است در این گزارش اثر نرخ بهره حقیقی بر بازار مسکن در 6 سال اخیر مورد بررسی قرار گرفته است.

*نرخ بهره واقعی معادل نرخ بهره بین بانکی در نظر گرفته شده است.

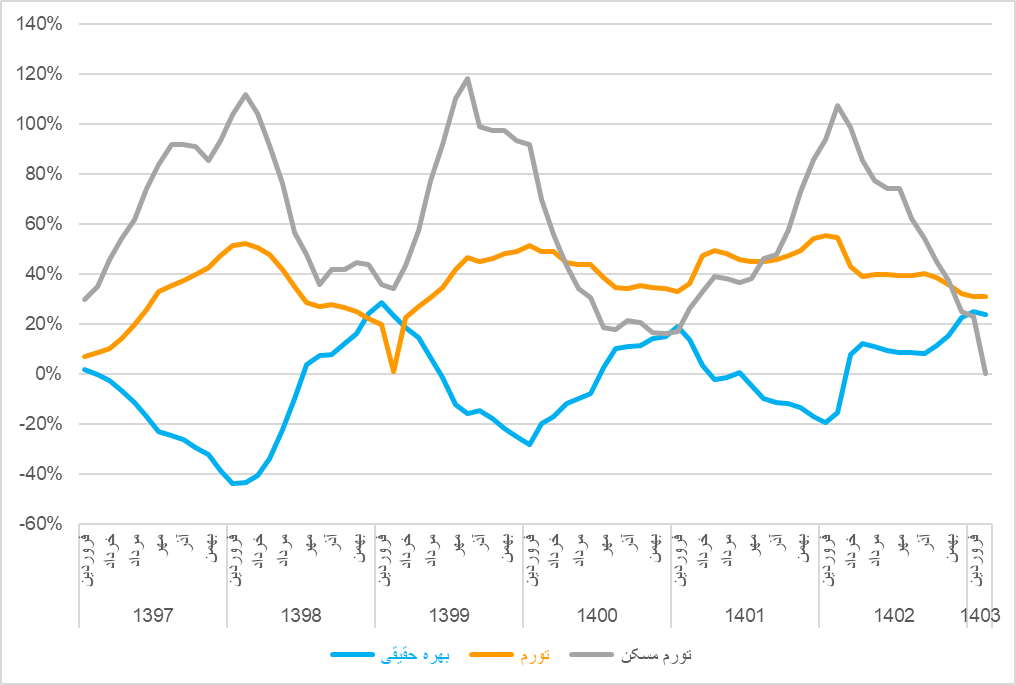

روند نرخ بهره حقیقی و مسکن همانند تورم بصورت سالانه و نقطه به نقطه (جدول شماره 1) است.

اما چرا نرخ بهره واقعی نشاندهنده سکون در بازارهای سرمایهگذاری به خصوص بازار مسکن میباشد؟

جدول شماره 1 - بررسی نقطه به نقطه نرخ بهره واقعی، تورم و تورم مسکن

جدول شماره 1 - بررسی نقطه به نقطه نرخ بهره واقعی، تورم و تورم مسکن

منبع: دادههای بانک مرکزی

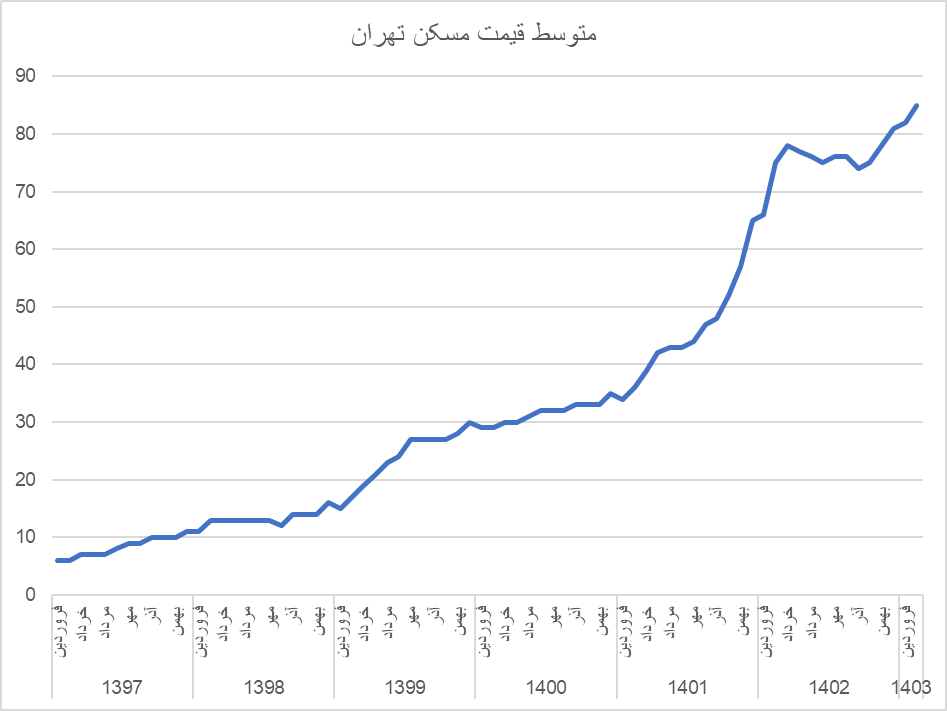

جدول شماره 2 (رشد قیمت اسمی مسکن)

منبع: دادههای بانک مرکزی

از جدول شماره 1 میتوان دو نکته را برداشت کرد:

- نرخ بهره بین بانکی و تغییرات قیمت بازار مسکن، واگرایی بسیار شدیدی به اندازه حدود 72-% داشته است.

- با بررسی روند نرخ بهره بین بانکی و روند تغییرات قیمت دلار آمریکا (به قیمت بازار آزاد)، نرخ همبستگی این دو متغیر 60-% میباشد.

در بررسی جداول شماره 1 و شماره 2، چرخه رخ داده در دوره شش ساله گذشته نشاندهنده موارد زیر است:

الف – در بررسی نقطه به نقطه فروردین ماه 1397 الی اردیبهشت ماه 1398، روند بازار مسکن صعودی و روند نرخ بهره واقعی نزولی بوده است.

در بررسی جدول شماره 1 تغییرات نقطه به نقطه مسکن در این تاریخ 118% بوده و تورم به حدود 52.2% رسیده است. نرخ بهره واقعی در این زمان به حدود 44%- رسیده و متوسط رشد قیمت اسمی مسکن تهران 117% (جدول شماره 2) بوده است.

ب- در اردیبهشت 1398 این رفتار دچار چرخش گردیده و از این تاریخ تا فروردین ماه 1399 نرخ رشد نقطه به نقطه مسکن و نرخ تورم روند نزولی به خود گرفته و نرخ بهره واقعی روند صعودی به خود میگیرد.

در این زمان تورم 19.7%، نرخ بهره* 28.6% و نرخ رشد قیمت مسکن 35.8% میباشد و متوسط رشد اسمی مسکن تهران به عدد 36% (جدول شماره 2) میرسد که همچنان بالاتر از تورم بوده است.

پ- از اردیبهشت 1399 این رفتار مجدد تغییر جهت داده و مسکن و تورم روند مثبت به خود گرفته و روند نرخ بهره واقعی به سمت نزول میرود.

به گونه ای که تا فروردین 1400 نرخ رشد قیمت مسکن 91.6% و نرخ تورم به 51.2% و نرخ بهره واقعی به 28.4%- میرسد که در نهایت منجر به این میشود که قیمت اسمی مسکن تهران در این فاصله تا 93% (جدول شماره 2) بازده داشته است.

ت- از فروردین 1400 تا فروردین 1401 روند نرخ بهره واقعی صعودی بوده، به طوری که در فروردین 1401 به عدد 18.8% رسیده و نرخ تورم و نرخ نقطه به نقطه مسکن کاهشی گردیده است. (به ترتیب 32.8% و 16.9%)

در این یک سال قیمت اسمی مسکن 17% (جدول شماره 2) بوده که کمتر از تورم رشد داشته است.

ث- از فروردین 1401 تا اردیبهشت 1402 روند نرخ بهره واقعی منفی شده است. به طوری که در اردیبهشت 1402 به 15.6-% و رشد نقطه به نقطه مسکن به 107.2% و تورم به 54.6% رسیده است.

بازده قیمت اسمی مسکن در همین زمان 120.5% (جدول شماره 2) بوده است.

ج- از اردیبهشت 1402 تا اردیبهشت 1403 نرخ بهره واقعی مجدد صعودی میشود که در اردیبهشت 1403 به عدد 23.5% میرسد. که در مقایسه با نرخ تورم و نرخ رشد نقطه به نقطه مسکن به ترتیب 31% و 12.3% رشد داشته است.

بازده مسکن در همین دوره کمتر از تورم نقطه به نقطه بوده و به عدد 13% (جدول شماره 2) رسیده است.

در شش سال گذشته، هر ساله روند قیمتی املاک و مستغلات در یک چرخه رونق و رکود تغییر جهت داشته که نقطه حائز اهمیت این مسئله تغییر جهت در ماههای فروردین و اردیبهشت میباشد.

نتیجه این گزارش به تأثیر روند نرخ بهره واقعی بر قیمت املاک و مستغلات پرداخته که به طور کلی میتوان به این نتیجه رسید که هرگاه روند نرخ بهره واقعی مثبت بوده، بازار مسکن در حالت رکود قرار گرفته و هرگاه روند نرخ بهره واقعی منفی گردیده، باعث ایجاد رونق از جنس افزایش قیمت در بازار مسکن شده است.

در نتیجه بازار مسکن در زمانهایی رشد داشته است که حجم پول و متوسط نرخ تورم افزایشی بوده است. و با توجه به ماهیت این بازار که برای افزایش قیمت به حجم پول بالایی احتیاج دارد؛ در حال حاضر با توجه به اینکه با بالا رفتن نرخ بهره واقعی حجم پول کاسته کاهش پیدا میکند، سرمایهگذاری در این بازار در حالت رکودی قرار گرفته و تمامی منابع به سمت بهرهگیری هدایت شده است.

چرا که بر خلاف بازارهای موازی، توانایی سرمایهگذاری با سرمایه کم در این بازار میسر نیست. پس وقتی نرخ بهره واقعی مثبت شده و نقدینگی به سمت بانکها و نرخهای بالای بدون ریسک روانه میشود، پول داغ در جامعه وجود نخواهد داشت و به عبارتی سرمایه مورد نیاز برای رشد قیمتها در حالت انتظار قرار گرفته و بازار داراییها به حالت کما میروند.

علاوه بر این با کاهش رشد نقدینگی، نقدشوندگی بازار مسکن دچار چالش گردیده و این بازار برای سفتهبازان و سرمایهگذاران بلندمدت جذاب نخواهد بود.

در پایان به این سوال پرداخته میشود که چرا از آذر 1402 الی اردیبهشت 1403 روند رشد نرخ بهره واقعی مثبت بوده است، اما روند رشد قیمت مسکن تهران(جدول شماره 2) در حالت رکود قرار نگرفته است؟

در بخشی از تحلیل روند چرخه بازارها میبایست دلیل این امر را در بررسی انتظارات تورمی جامعه دانست که هرگاه این مؤلفه افزایشی شود، نرخ بهره واقعی کم اثر میشود! به عبارتی اگر آهنگ رشد انتظارات تورمی بیشتر از نرخ بهره بازار باشد، میتوان انتظار رشد قیمت داراییها را داشت که در این شرایط سیاستگذار تلاش میکند تا انتظارات تورمی را کاهش دهد.

با توجه به نرخ بهره واقعی آیا بازار مسکن در سال 1403 رشد خواهد داشت؟

از نگاه سیاستگذار پولی و اظهارات رئیس کل بانک مرکزی ایران (بر هدفگذاری تورم در محدوده 22 الی 23 درصد برای سال 1403) که بر آن تأکید بسیاری داشته است، سیاستهای کنترلی در سال جاری نیز مانند سال گذشته خواهد بود و این سیاست همواره ادامه خواهد داشت. به همین دلیل همچنان میتوان انتظار نرخ بهره واقعی مثبت را داشت.

اما برای مثبت ماندن نرخ بهره واقعی دو مسئله وجود دارد: سیاستهای دولت جدید و انتظارات

- اول اینکه دولت سیزدهم به پایان رسیده و قرار است دولت چهاردهم جانشین دولت فعلی گردد و باید دید نگاه دولت جدید بر سیاستگذاریهای اقتصادی چگونه خواهد بود.

- اگر دولت چهاردهم ادامهدهنده مسیر دولت سیزدهم باشد، سیاستهای فعلی ادامه خواهد داشت. در این صورت باید منتظر رشدی کمتر از تورم برای مسکن متصور بود.

- اگر دولت جدید اعتقادی بر سیاستهای انقباضی نداشته باشد، میتوان دیدگاه سرمایهگذاری خود را تغییر داد و منتظر ایجاد رونق در بازار مسکن بود!

لازم به ذکر است با توجه به پیشبینیها و بر اساس دادههای بانک مرکزی و بررسی چرخه بازار مسکن، در سال 1403 احتمال چرخش به سمت صعود بازارها خواهد داشت! - ضمن اینکه این سوال مطرح است که ایا اقتصاد کشور توان افزایش بیشتر نرخ بهره را دارد؟ در پاسخ باید گفت نقدینگی و سرمایه در گردش با نرخ بهره مناسب مورد احتیاج برای بنگاهها در حال حاضر وجود نداشته و نرخ بهره بالا فشار مضاعفی بر ترازنامه بانکها خواهد داشت. پس انتظار کاهش یا ثبات نرخ بهره، بیش از افزایش آن بوده و این به معنای افزایش/رنج قیمت اسمی مسکن میباشد.

- مسئله دوم نقش انتظارات تورمی است که پیشتر به آن اشاره شد. اگر در سال جاری انتظارات تورمی کنترل نشود، افزایش قیمت بیش از تورم برای مسکن قابل انتظار خواهد بود.

نویسنده: کامیاب ابوالقاسمی

منبع: آمارها و دادههای بانک مرکزی