بر اساس آمار ۹ ماهه تسهیلات پرداختی بانکها،

صاحبان کسب و کار ۷۶.۳ درصد از شبکه بانکی تسهیلات گرفتند

| ۱۱/خرداد/۱۴۰۳ | ۱۱:۲۵

اقتصاد آنلاین - ندا مؤمن؛ بانکها با پرداخت تسهیلات به بخشهای خرد و کلان جامعه نقشی حیاتی در تحریک رشد و توسعه اقتصادی را خواهند داشت. در واقع بانکها با استفاده از یکی از ابزارهای سیاست پولی و بانکی یعنی پرداخت تسهیلات سعی دارند تا میزان نقدینگی مورد نیاز جهت سرمایهگذاری و بهبود اوضاع اقتصادی کشور را فراهم نمایند. بانکها این تسهیلات را با توجه به شرایط موجود در بازار و اتخاذ برنامههای دولت در حوزههای صنعت، کشاورزی، مسکن و ساختمان، بازرگانی، خدمات و غیره پرداخت مینمایند.

با بررسی میزان تسهیلات پرداختی بانکها در هر دوره از سال میتوان به نتیجه الویتهای اعتباری و میزان حمایت از بخشهای مختلف اقتصادی کشور توسط بانکها رسید. بنابراین، تحلیل تسهیلات پرداختی بانکها دارای اهمیت ویژهای است. به این صورت که تسهیلات پرداخت شده نشان دهندهی این است که کدام یک از بخشهای خرد یا کلان کشور به دریافت تسهیلات بیشتر جهت سرمایهگذاری نیاز دارند. همچنین میزان تسهیلات پرداختی در جهت حمایت از تولیدکنندگان و صنعتگران داخلی بوده تا بتوانند میزان تولید داخلی کشور را افزایش دهند. همچنین این پرداختی بانکها میتواند بر میزان شاخصهای اقتصادی مانند نرخ بیکاری، تورم و رشد اقتصادی کشور تاثیر داشته باشد و موجب بهبود شاخصها گردد. از سوی دیگر، پرداخت تسهیلات مسکن موجب رونق در بازار مسکن شده و بر عرضه مسکن در بازار میافزاید. در این صورت تعداد بیشتری از افراد جامعه میتوانند خانهدار شوند.

براساس جدیدترین گزارش بانک مرکزی، بانکها در فروردین ماه سال جاری حدود ۲۴۰ هزار میلیارد تومان (۲۴۰ همت) تسهیلات پرداخت کردهاند که در مقایسه با دوره مشابه سال گذشته ۲۴.۹ درصد افزایش داشته است. افزایش حجم تسهیلات بانکها در فرودین ۱۴۰۳ نسبت به دوره مشابه سالهای قبل میتواند ناشی از سیاستهای دولت جهت مقابله با رکود و سرعت رشد اقتصادی کشور باشد. از کل تسهیلات پرداختی، مبلغ ۲۰۵ هزار میلیارد تومان معادل ۸۵.۲ درصد به صاحبان کسب و کار اعم از حقوقی و غیرحقوقی و ۳۵.۵ هزار میلیارد تومان معادل ۱۴.۸ درصد به مصرف کنندگان نهایی یا همان خانوار تعلق گرفته است.

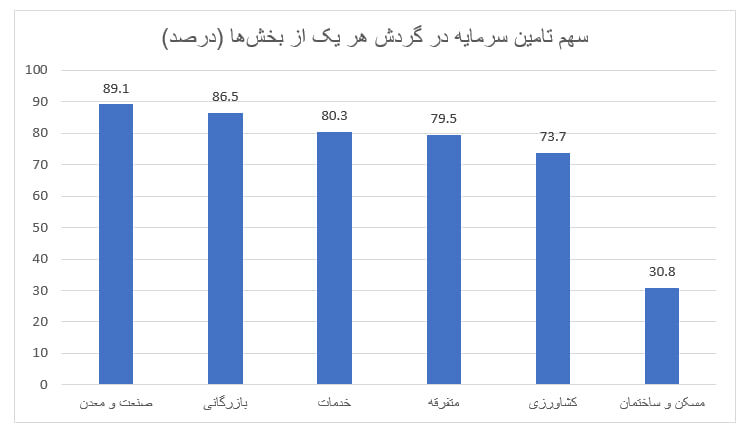

سهم تسهیلات پرداختی بابت تأمین سرمایه در گردش در بخش صنعت نسبت به سایر بخشها بیشتر بوده است. به طوری که از ۷۳.۳ هزار میلیارد تومان تسهیلات پرداختی در بخش صنعت و معدن معادل ۸۹.۱ درصد آن در تامین سرمایه در گردش پرداخت شده است. بانکها با افزایش سهم تسهیلات پرداختی بخش صنعت و معدن توجه ویژهای به این بخش داشتهاند. بعد از آن، بخش بازرگانی، خدمات، متفرقه، کشاورزی و مسکن و ساختمان به ترتیب دارای سهم تسهیلات پرداختی بیشتری بابت تامین سرمایه در گردش داشتهاند.

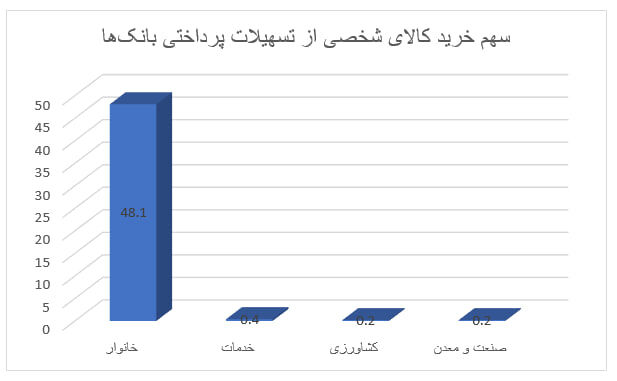

بخشی از تسهیلات پرداختی بانکها صرف خرید کالای شخصی بوده که سهم بخش خانوار از آن ۴۸.۱ درصد بوده و بیشترین سهم را دارا میباشد. در تسهیلات پرداختی بانکها بخش خدمات سهمی ۰.۴ درصدی از خرید کالای شخصی را داشته و بخشهای کشاورزی و صنعت و معدن نیز هر دو سهمی ۰.۲ درصدی از خرید کالای شخصی داشتهاند. . نمودار زیر سهم خرید کالای شخصی توسط خانوارها از تسهیلات پرداختی بانکها را طی فروردین ماه ۱۴۰۳ براساس دادههای بانک مرکزی نشان میدهد.

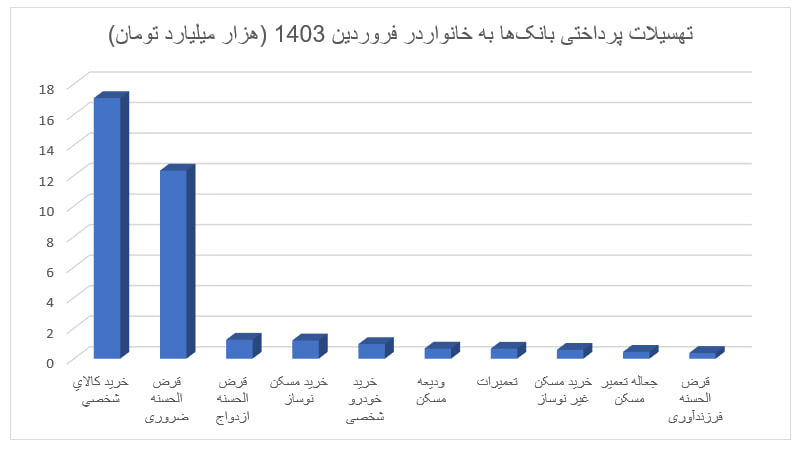

بر اساس آمارهای بانک مرکزی در فروردین ۱۴۰۳ بیش از ۲۴۰ همت تسهیلات توسط شبکه بانکی پرداخت شده که حدود ۱۴.۸ درصد آن به خانوار و ۸۵.۲ درصد به صاحبان کسب و کار تخصیص یافته است. در فروردین ماه امسال در مجموع حدود ۳۵.۵ هزار میلیارد تومان به خانوار تسهیلات و وام از طریق بانکها پرداخت شده است. وامهایی که به خانوار تعلق گرفته شامل وامهای خرید کالای شخصی، قرض الحسنه ضروری، قرض الحسنه ازدواج، خرید مسکن نوساز، خرید خودروی شخصی، ودیعه مسکن، تعمیرات، خرید مسکن غیر نوساز، جعاله تعمیر مسکن و قرض الحسنه فرزندآوری میشود.

در این بین حدود ۱۷ همت (هزار میلیارد تومان) تسهیلات جهت خرید کالای شخصی پرداخت شده که بیشترین میزان تسهیلات پرداختی بانکها به خانوارها بوده است. میزان وام پرداختی برای خرید کالای شخصی به خانوارها از ۹.۶ همت در فروردین ۱۴۰۲ به ۱۷ همت در فروردین ۱۴۰۳ رسیده و رشدی معادل ۷۷.۳ درصد را تجربه کرده است.

بعد از آن تسهیلات قرضالحسنه ضروری و قرض الحسنه ازدواج معادل ۱۲ همت و ۱ همت بیشترین میزان پرداختی توسط بانکها به خانوارها بودهاند. میزان وام پرداختی قرض الحسنه ضروری به خانوارها از ۴.۴ همت در فروردین ۱۴۰۲ به ۱۲.۳ همت در فروردین ۱۴۰۳ رسیده و رشدی معادل ۱۷۶ درصد را تجربه کرده است.

از سوی دیگر، میزان وام قرض الحسنه ازدواج که توسط بانکها به مردم پرداخت شده از ۱.۶ همت در فروردین ۱۴۰۲ به ۱.۲ همت در فروردین ۱۴۰۳ رسیده و کاهشی ۲۳ درصدی داشته است.

کمترین وامهایی که توسط بانکها به خانوارها پرداخت شدهاند، تسهیلات قرض الحسنه فرزندآوری، جعاله تعمیر مسکن و خرید مسکن غیر نوساز بودهاند. نمودار زیر میزان تسهیلات پرداختی بانکها به خانوارها در حوزههای مختلف را طی فروردین ماه ۱۴۰۳ براساس دادههای بانک مرکزی نشان میدهد.

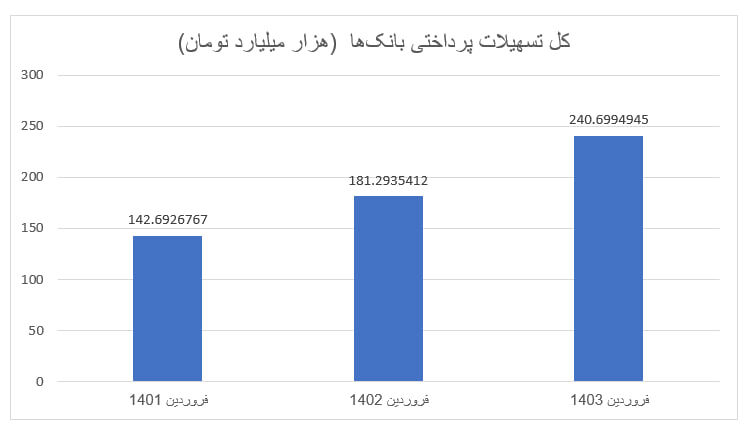

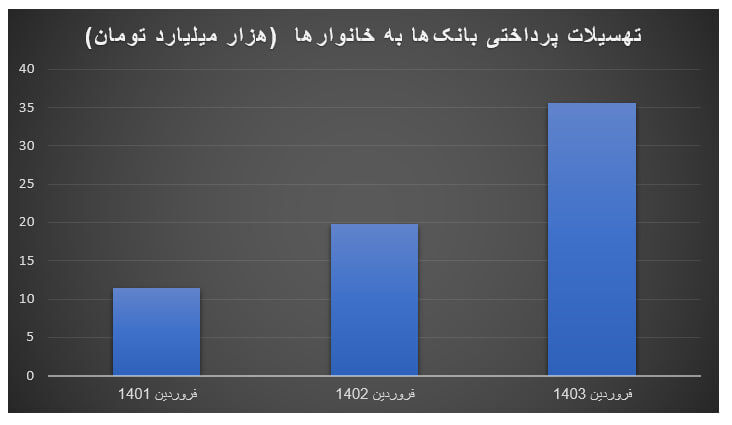

براساس دادههای بانک مرکزی میتوان مشاهده کرد که کل تسهیلات پرداختی بانکها در فروردین ۱۴۰۱ حدود ۱۴۲ همت بوده که در فروردین ۱۴۰۲ به ۱۸۱ همت میرسد. در واقع در فروردین ۱۴۰۲ میزان کل تسهیلات پرداختی بانکها نسبت به فروردین ۱۴۰۱ رشدی ۲۷ درصدی را داشته است. در فروردین ۱۴۰۳ میزان کل تسهیلات پرداختی بانکها با رشدی ۳۲.۷ درصدی به ۲۴۰ همت میرسد. نمودار زیر میزان کل تسهیلات پرداختی بانکها را طی فروردین سالهای ۱۴۰۱، ۱۴۰۲ و ۱۴۰۳ براساس دادههای بانک مرکزی نشان میدهد.

براساس آمار بانک مرکزی، میزان تسهیلات اعطایی به خانوار از۱۱.۴ همت در فروردین ۱۴۰۱ به ۱۹.۸ همت در فروردین ۱۴۰۲ رسیده و رشدی معادل ۷۳.۳ درصدی را به ارمغان آورده است. میزان تسهیلات پرداختی به خانوارها طی سه سال اخیر افزایش پیدا کرده، به طوری که در فروردین ۱۴۰۳ به ۳۵.۵ همت رسیده و نسبت به فروردین ۱۴۰۲ رشدی معادل ۷۹.۳ درصدی داشته است.

میزان تسهیلات پرداختی به خانوارها در فروردین ۱۴۰۳ حدود ۱.۷ برابر فروردین ۱۴۰۲ بوده است. نمودار زیر میزان تسهیلات پرداختی بانکها به خانوارها (مصرفکننده نهایی) را طی فروردین سالهای ۱۴۰۱، ۱۴۰۲ و ۱۴۰۳ براساس دادههای بانک مرکزی نشان میدهد.

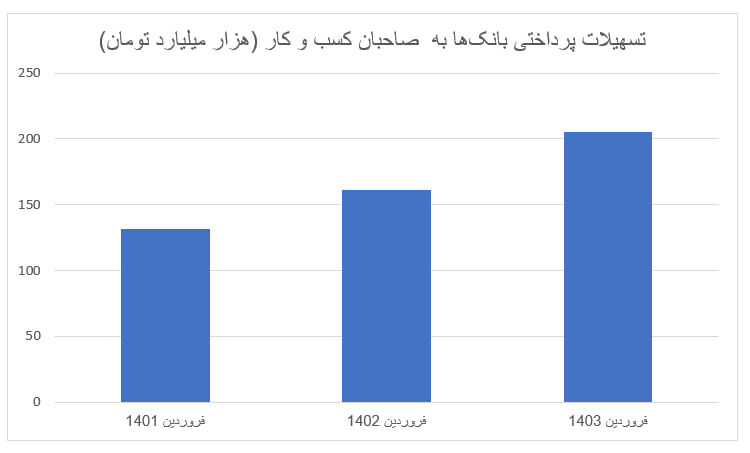

میزان تسهیلات پرداختی بانکها به صاحبان کسب و کار از ۱۳۱ همت در فروردین ۱۴۰۱ به حدود ۲۰۵ همت در فروردین ۱۴۰۳ رسیده است و رشدی معادل ۵۶ درصدی را داشته است. میزان تسهیلات پرداختی به صاحبان کسب و کار در فروردین ۱۴۰۳ حدود ۱.۲ برابر فروردین ۱۴۰۲ بوده است. نمودار زیر میزان تسهیلات پرداختی بانکها به صاحبان کسب و کار را طی فروردین سالهای ۱۴۰۱، ۱۴۰۲ و ۱۴۰۳ براساس دادههای بانک مرکزی نشان میدهد.

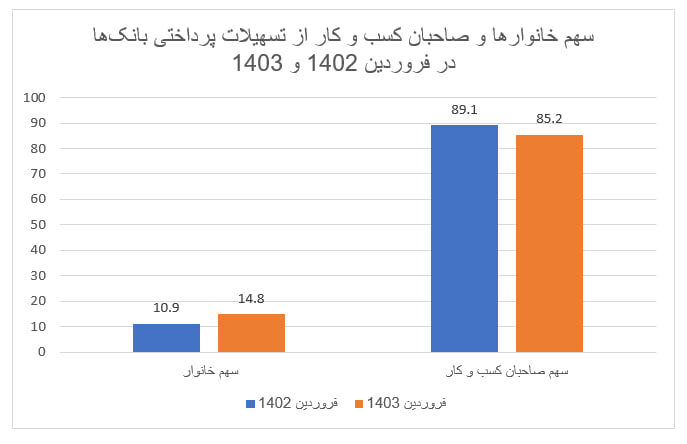

میزان سهم خانوارها از تسهیلات پرداختی بانکها از ۱۰.۹ درصد در فروردین ۱۴۰۲ به ۱۴.۸ درصد در فروردین ۱۴۰۳ رسیده که به میزان ۳.۹ واحد درصد افزایش پیدا کرده است. از سوی دیگر، سهم صاحبان کسب و کار از تسهیلات پرداختی از ۸۹.۱ درصد در فروردین ۱۴۰۲ به ۸۵.۲ درصد در فروردین ۱۴۰۳ رسیده و به میزان ۳.۹ واحد درصد کاهش داشته است.

کاهش تسهیلات به صاحبان کسب و کار میتواند اثرات متفاوتی داشته باشد. کاهش یا افزایش میزان تسهیلات پرداختی به صاحبان کسب و کار را میتوان از جنبههای مختلفی بررسی کرد. در حالت اول اگر سهم کسب و کارها از وامها کاهشی باشد، میتواند منجر به کاهش سرمایهگذاری و کاهش رشد اقتصادی شود. بنابراین، کسب و کارها ممکن است به دلیل کمبود منابع مالی نتوانند به طور مناسبی در پروژهها سرمایهگذاری نمایند. از سوی دیگر، با کاهش میزان سرمایهگذاریها، این احتمال وجود دارد که میزان بیکاری در کشور افزایش یابد.

کاهش تسهیلات به کسب و کارها در کمتر شدن توان رقابتی آنها تاثیرگذار خواهد بود و کسب و کارها به خصوص کسب و کارهای کوچک و متوسط توانایی رقابت با سایر شرکتها را نخواهند داشت. نهایتا اگر کسب و کارها تحت تاثیر فشارهای مالی قرار بگیرند به سمت ورشکستگی میروند.

در حالت دوم اگر سهم کسب و کارها از وامها افزایشی باشد، با توجه به شرایط اقتصادی و ناترازی بانکها احتمال میرود که افزایش وامهای پرداختی به کسب و کارها نوعی رانت محسوب شود. بنابراین در پرداخت تسهیلات به صاحبان کسب و کار میبایست حمایت از کسب و کارها در شرایط متعادلی انجام گیرد. یعنی در رشد یا رکود اقتصاد کشور میزان تسهیلات و وامهای پرداختی به کسب و کارها کاهش یا افزایش یابد.