اطلاعات شوکآور از بودجه ۱۴۰۳ / سفره مردم کوچک شد

| ۰۵/ارديبهشت/۱۴۰۳ | ۱۳:۴۶

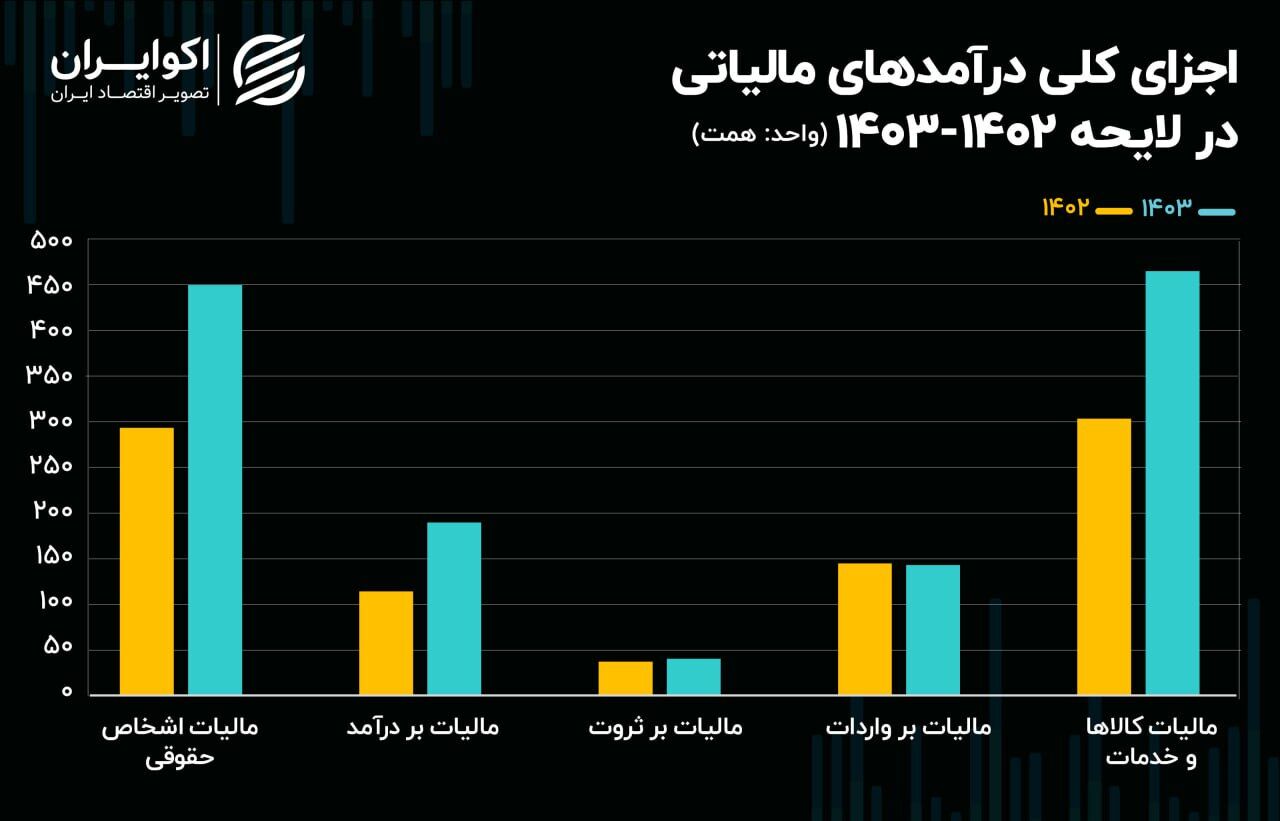

به گزارش اقتصادآنلاین به نقل از اکوایران، کل درآمدهای مالیاتی در لایحه ۱۴۰۳ نسبت به ۱۴۰۲ حدود ۴۴ درصد رشد پیدا کرده است که عمده این افزایش ماحصل پیشبینی افزایش درآمدهای مالیاتی از ناحیه مالیات بر اشخاص حقوقی و مالیات بر کالاها و خدمات است. در مقابل مشاهده میشود مالیات بر ثروت و واردات در مقایسه با سال گذشته حتی با کاهشی جزئی نیز مواجه بوده است.

مالیات یکی از اقلام درآمدی دولت در بودجه عمومی است که بهطور کلی یکی از منابع پایدار برای تامین مالی دولت به شمار میرود. گزارش منتشر شده از مرکز پژوهشها نشان میدهد درآمد مالیاتی پیشبینی شده در لایحه بودجه ۱۴۰۳ برابر با هزار و ۲۹۰ همت است و در مقایسه با لایحه ۱۴۰۲ بیش از ۴۴ درصد رشد پیدا کرده است.

در چارچوب فعلی، مالیاتها وابسته به نحوه پرداخت، به شکل مستقیم و غیرمستقیم تقسیمبندی میشوند که مالیات بر اشخاص حقیقی و حقوقی و مالیات بر ثروت جزو مالیاتهای مستقیم و مالیات بر واردات و کالاها و خدمات از جمله مالیاتهای غیرمستقیم به شمار میآیند. به بیان دیگر پرداخت مالیات غیرمستقیم مشروط به استفاده از یک کالا یا خدمات خاص است. در لایحه بودجه ۱۴۰۳ حدود ۶۸۱ همت درآمد مستقیم مالیاتی دولت بوده و حدود ۶۰۹ همت از آن در ازای مالیاتهای غیرمستقیم پیشبینی شده است.

بهطور جزئیتر میتوان دریافت از میان مالیاتهای مستقیم، مالیات بر درآمد با رشد بیش از ۶۶ درصدی، بیشترین میزان رشد را داشته و درآمد پیشبینی شده از این ناحیه ۱۹۰ همت پیشبینی شده است. به نظر میرسد دلیل این موضوع در عملکرد قابل توجه درآمدهای مالیاتی محقق شده در سال ۱۴۰۲ نهفته باشد که کل درآمد پیشبینی شده از ناحیه مالیات بر درآمد اشخاص حقیقی حدود ۲۵ درصد بیش از رقم مصوب در قانون بودجه بود.

مشاهده میشود مالیات بر اشخاص حقوقی نیز معادل با ۴۵۱ همت در بودجه ۱۴۰۳ تصویب شده که حدود ۵۳ درصد بیشتر از رقم مصوب در سال ۱۴۰۲ است. در مقابل بررسیها حاکی از رشد ۸ درصدی مالیات بر ثروت که آخرین نوع از مالیاتهای غیرمستقیم است، در پیشبینی سال ۱۴۰۳ هستند که رقم آن نیز معادل ۴۰ همت پیشبینی شده است.

این درحالیست که درآمد پیشبینی شده از ناحیه مالیات بر واردات که یکی از انواع مالیاتهای غیرمستقیم است، حدود ۱ درصد با کاهش مواجه بوده و از ۱۴۵ همت در لایحه ۱۴۰۲ به ۱۴۳ همت در لایحه سال جاری رسیده است.

در مقابل مشاهده میشود درآمد پیشبینی شده از مالیات بر کالاها و خدمات با افزایشی ۵۳ درصدی به ۴۶۶ همت در سال ۱۴۰۳ رسیده است.

شایان ذکر است در سال گذشته بهترین عملکرد در میزان تحقق درآمدهای مالیاتی، متعلق به مالیات بر درآمد اشخاص حقیقی بوده و مالیات اشخاص حقوقی و مالیات کالاها و خدمات حدود ۶ درصد در مجموع درآمد بیشتری نسبت به لایحه مصوب داشتهاند.

در مقابل مشاهده میشود مالیات بر ثروت و مالیات بر واردات که با عنوان عوارض گمرکی نیز شناخته میشود، به ترتیب درآمدی حدود ۲۱ و ۳۸ درصد کمتر از میزان مصوب در لایحه ۱۴۰۲ تجربه کردهاند.

این درحالیست که بهطور کلی درآمد محقق شده مالیاتی در سال ۱۴۰۲ معادل ۸۹۵ همت بوده که حدودا ۱ همت بیش از بودجه تصویب شده سال مذکور است.