اقتصاد آنلاین بررسی میکند؛

پیش روی یک سناریوی تحلیلی و رشد قابل توجه ثمسکن در فصل پاییز

| ۰۹/دی/۱۴۰۲ | ۱۰:۰۵

اقتصاد آنلاین؛ شرکت سیمان خوزستان سال ۱۳۹۲ با نماد سخوز برای اولین بار سهام خود را در بورس اوراق بهادار و تسویه وجوه عرضه کرده است. بر اساس تحقیقات، بخش عمدهای از بازار داخلی محصولات در استان خوزستان در اختیار شرکت سیمان خوزستان قرار دارد. سیمان جزو پرمصرفترین فرآوردههای صنعتی در دنیا است. عموما سیمان در تیپهای مختلف و با توجه به کاربرد و محیط مصرف تولید میشود. از میان ۷۸ شرکت تولیدکننده سیمان در کشور، ۲۳ شرکت در بورس حضور دارند. سیمان خوزستان با ظرفیت اسمی تولید 2,400,000 تن کلینکر و 2,400,000 تن سیمان در سال، یکی بزرگترین کارخانههای سیمان کشور محسوب میشود.

محصولات متنوع شرکت و تولید و فروش

تولید و فروش محصولات مرتبط با فرآیند تولید در کارخانجات سیمان شامل انواع سیمان، کلینکر و محصولات مرتبط با زنجیره خدمات پس از تولید ازجمله بتن، فرآوردههای بتنی و پیشساخته از موضوعات اصلی فعالیت سیمان خوزستان است. همچنین این شرکت در زمینه ایجاد و تاسیس شرکت حمل و نقل، کارخانجات سیمان، سایر صنایع جانبی و کارخانجات وابسته آن فعالیت دارد. در حال حاضر سخوز با تولید سالانه 4,68 میلیون تن کلینکر و سیمان شامل، تیپهای 1، 2 و 5 و سیمان چاه نفت (کالس G) و سیمانهای پوزولانی و سربارهای با کیفیت بسیار بالا یکی از بزرگترین کارخانههای سیمان کشور محسوب میشود.

سیمان خوزستان دارای دو خط تولید ۹۰۰ هزار تنی و ۱۵۰۰ هزار تنی در سال برای کلینکر و سیمان است و صادراتی به کشور عراق نیز دارد.

مواد اولیه سیمان خوزستان شامل گچ، مارل، آلویوم، سنگآهن و… میباشد.

سهامداران شرکت:

شرکت سیمان فارس و خوزستان با 45 درصد بیشترین سهام شرکت را مدیریت میکند و سپس سرمایه گذاری ملی ایران با 11.5 درصد بزرگترین سهامداران سخوز هستند.

روند سواوری TTM شرکت:

از سال 99 تاکنون میانگین روند رشد صعودی بوده است و این وضعیت خوب شرکت را نشان میدهد. گزارش 6 ماهه شرکت اخرین گزارش شرکت بوده است و هنوز گزارش های 9 ماهه نیامده است ولی با توجه به گزارش های ماهانه پاییز و گزارش 6 ماهه مشخص است گزارش مطلوبی در پیش است و رشد سالانه سود خالص شرکت را داشتیم.

اطلاعات و صورتهای مالی میاندورهای تلفیقی دوره 6 ماهه منتهی به 1402/06/31 (حسابرسی شده) نشان میدهد افزایش 32 درصدی درآمدهای عملیاتی 6 ماهه 1402 در مقایسه با دوره مشابه (از مبلغ 7,784,123 میلیون ریال به مبلغ 10,252,606 میلیون ریال رسیده است) بوده و و افزایش 24 درصدی سود خالص 6 ماهه 1402 و تحقق سود 2838 ریالی به ازاء هر سهم رقم خورده است.

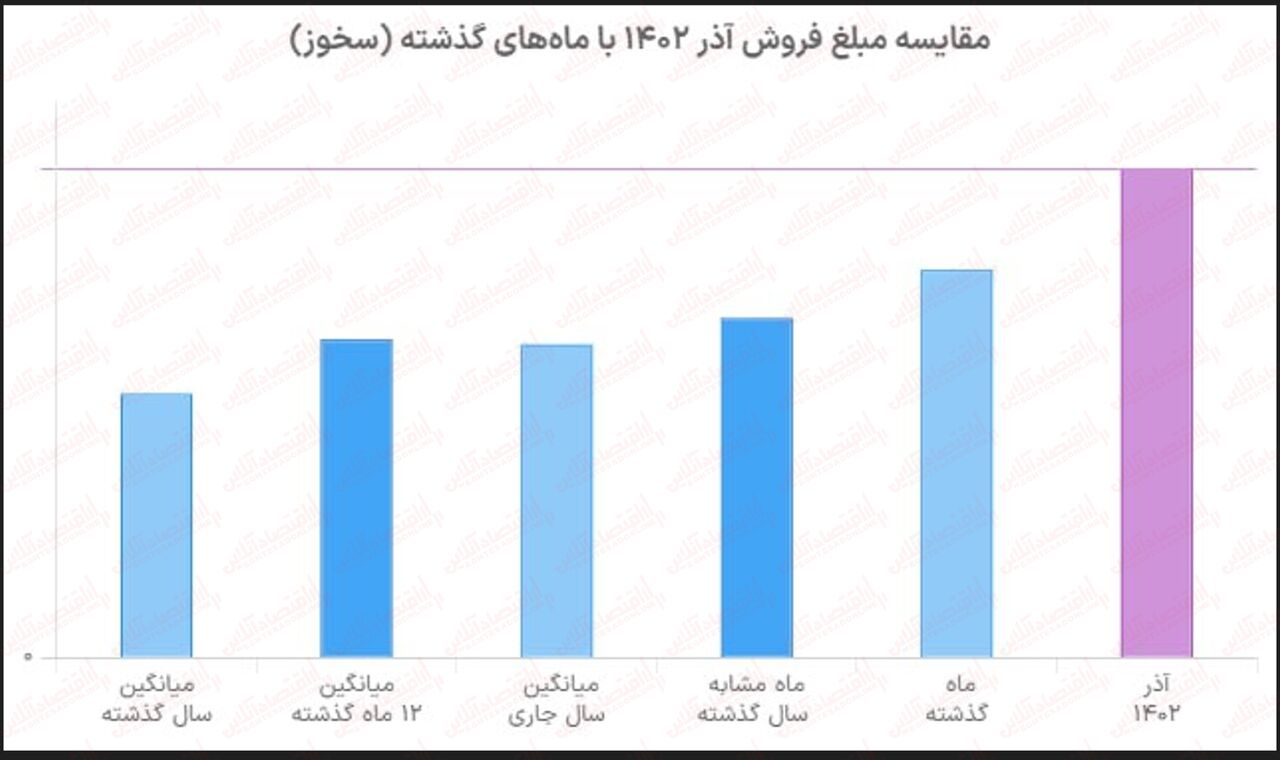

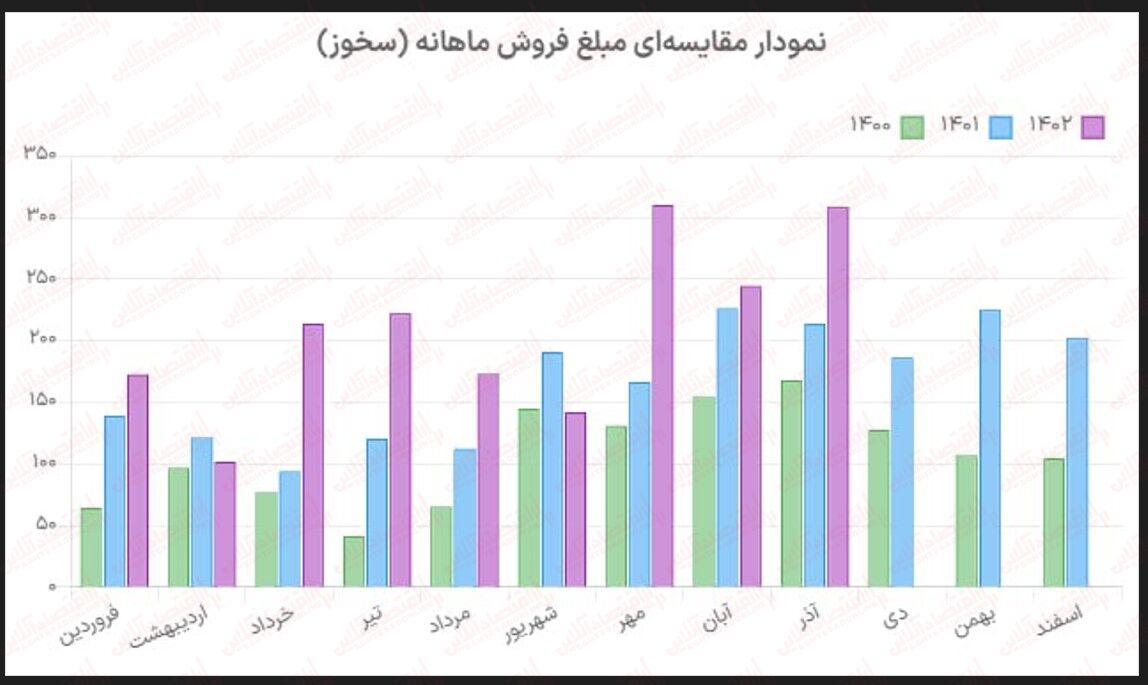

در پاییز گزارش فصلی خوبی روانه کدال کرده است:

برای سخوز در آذرماه افزایش ۲۶.۰۸ درصدی فروش آذر ۱۴۰۲ در مقایسه با ماه گذشته، رشد ۴۴.۰۳ درصدی فروش آذر ۱۴۰۲ در مقایسه با آذر ۱۴۰۱ و رشد ۳۶.۳۳ درصدی فروش ۹ ماهه سال جاری در مقایسه با مدت مشابه سال گذشته را داریم.

در این ماه شاهد رشد مقداری یکی از محصولات اصلی شرکت کلینکر صادراتی نیز هستیم.

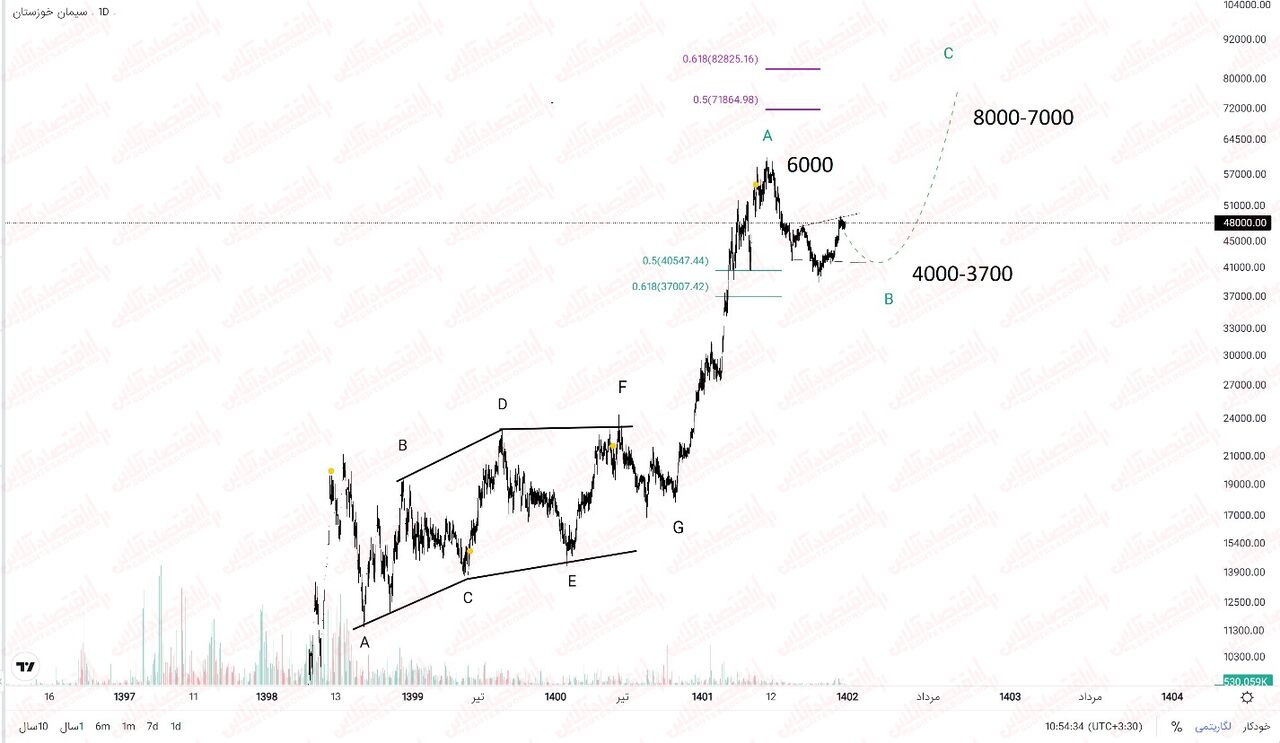

تحلیل تکنیکال سخوز:

سخوز پس از تکمیل یک دیامتریک پساالگویی را در قالب A طی کرده و به محدوده 6000 تومان رسیده است. سپس اصلاحی برای تکمیل B شروع شده که به نظر میرسد هنوز ادامه دارد و برای تکمیل الگو تا محدوده 4000-4200 می تواند اصلاح را تجربه و سپس رشد موج صعودی بعدی را آغاز کند. لذا برای ورود به سهم کمی زمان بدهیم بهتر است.

هدف های مقاومتی سهم 6000 و سپس 7100 تومان خواهد بود که سقف تاریخی و فیبوهای مقاومتی است.