افت سرمایه گذاری از ۲۶درصد تولید ناخالص داخلی در سال ۹۰ به کمتر از ۱۵درصد در ۱۴۰۰! / فروش اوراق خوب است اما به اندازه

مرکز پژوهشهای مجلس شورای اسلامی در گزارشی ضمن هشدار نسبت به روند سرمایهگذاری، از منفی شدن تشکیل سرمایه ثابت خالص در سه سال اخیر خبر داده و براساس روندهای قابل پیش بینی تشکیل سرمایه ثابت ناخالص و استهلاک، تشکیل سرمایه ثابت خالص را برای سال ۱۴۰۱ نیز منفی برآورد کرده است.

به گزارش اقتصادآنلاین؛ در آستانه ارائه لایحه بودجه ۱۴۰۱ مرکز پژوهشهای مجلس در گزارشی به آسیبهای اساسی ساختار و نظام بودجهریزی کشور پرداخته است. دیروز در مطلبی به بخشی از این گزارش که به بررسی میزان تحقق کلیات منابع و مصارف بودجه و کسری بودجه تا انتهای سال جاری پرداختیم. در این گزارش به بررسی میزان کارایی هزینههای دولت میپردازیم.

بودجه مهمترین سند حکمرانی مالی سالیانه بخش عمومی کشور است. این سند خط مشی مرکزی حاکمیت، نشان میدهد دولت چگونه اهداف سالیانه خود را اولویت بندی میکند. این سند سهم هر قسمت از منابع و مصارف را با توجه به اولویت، اهمیت و همچنین مأموریتهای تعیین شده برای هر حوزه مشخص میکند و تخمین میزان اعتبار و شرایط آن در تقسیم منابع محدود کشور به بخشهای مختلف نظیر سلامت، آموزش، فرهنگ، دفاع و دیگر موضوعهای مختلف در بودجه سالیانه کشور مشخص میشود. البته در زمان تدوین سند بودجه، چارچوبهای کلی که برآیند تصمیمات اتخاذ شده درباره شیوه حکمرانی در بخش عمومی است، محدودیتهای بسیار مهمی را به سند بودجه سالیانه تحمیل میکند. به عبارت روشنتر فرایند بودجهریزی مختص سند بودجه نبوده و تصمیمات اتخاذ شده و عملکرد کلی اقتصاد کشور طی سالیان گذشته مانند موارد زیر تأثیرات قابل توجهی بر فرایند بودجهریزی خواهد داشت:

- وضعیت درآمد سرانه کشور که نشاندهنده برآیند رشد و رکودهای انباشت شده از سالهای قبل در اقتصاد کشور است (وضعیت کلی رفاه اقتصادی)،

- روشهای ایجاد درآمد پایدار و سهم هر بخش در آن (قوانین دائمی در حوزه مالیات و گمرک که در آن نرخ، نوع، میزان معافیتها و شیوه اخذ مالیات مشخص شده و همچنین مجموعه زیرساختها و توان عملیاتی ایجاد شده در این حوزه، قوانین و زیرساختهای مربوط به شیوه اعمال مالکیت دولت در اموال و داراییهای بخش عمومی و ...)،

- ساختار طراحی شده جهت ارائه خدمات در بخش عمومی (برای مثال انتخاب دستگاههای متولی، انتخاب شیوه ارائه خدمات بهصورت مستقیم ازسوی دولت یا خرید خدمت، شیوه نقشآفرینی بیمهها در ارائه خدمات سلامت و ...که در قوانین و اسناد بالادستی تعیین کننده نحوه فعالیت بخش عمومی در حوزه سلامت، آموزش و پرورش، دفاع و امنیت و ... مشخص شدهاند)،

- شیوه و میزان استخدام کارکنان بخش عمومی و سازوکار جبران خدمات آنها (قانون مدیریت خدمات کشوری و قوانین خاص حوزههای مختلف)،

- شیوه طراحی نظام بازنشستگی پایدار و کارآمد که عمدتاً در قوانین و مقررات مربوط به سازمان تأمین اجتماعی، صندوق بازنشستگی کشوری و سازمان تأمین اجتماعی نیروهای مسلح تبلور مییابد،

- سازوکار خریدهای دولتی و برگزاری مناقصه یا مزایده و پیشبرد آن در سامانه تدارکات الکترونیک دولت.

در سالهای اخیر و پس از اعمال تحریمهای ظالمانه ایالات متحده آمریکا، چالش اصلی بودجه دولت با توجه به قیود ذکر شده در بخش قبل، نحوه تأمین مالی مخارج عمومی برای اجرای وظایف خود بوده است. مشخصاً عدم پیشبرد اصلاح ساختاری در شیوه مدیریت بخش عمومی و ایجاد منابع پایدار درآمدی طی یک دهه اخیر، باعث شده است تا پوشش شکاف منابع و مصارف عمومی هر سال نسبت به سال گذشته امری دشوارتر شود.

کارکردهای اصلی مالیه عمومی دولت که در سند بودجه به عنوان روایتگر عملیات مالی دولت در یک سال تجلی مییابد، در سه دسته کلی قابل تقسیم است:

۱. تأمین هزینههای ارائه کالاها و خدمات عمومی

۲. بازتوزیع درآمد و ثروت در جامعه

۳. تثبیت یا رشد اقتصاد کلان

در یک نگاه کلی، کارکرد اول را میتوان همان «اداره امور جاری دولت» دانست، اما دو مورد دیگر (بهویژه کارکرد سوم) عمومًاً فضایی برای سیاستگذاری مالی دولتها شکل میدهند. یکی از بزرگترین چالشهای کنونی در نظام بودجهریزی کشور، افزایش شدید سهم تأمین هزینههای ارائه کالاها و خدمات عمومی (کارکرد نخست) از مخارج دولت و به تبع آن، محدود شدن فضای سیاستگذاری مالی در بودجه است. این موضوع زمانی اهمیت دوچندان مییابد که کاهش قابل توجه اندازه اقتصاد ایران در یک دهه اخیر و کاهش شدید تشکیل سرمایه ثابت، نیاز روزافزون به سرمایهگذاری در زیرساختهای مولد اقتصادی را تشدید کرده است.

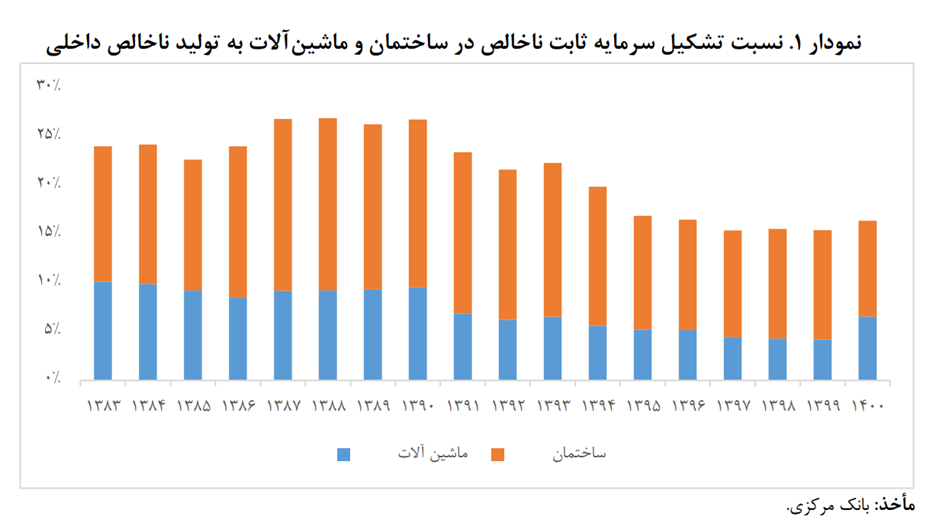

نسبت تشکیل سرمایه ثابت ناخالص به تولید ناخالص داخلی که در سال ۱۳۹۰ بیش از ۲۶ درصد بوده است، طی یک روند کاهشی به کمتر از ۱۵ درصد در سال ۱۴۰۰ رسیده است. کاهش نرخ سرمایهگذاری، نه تنها موجب میشود ظرفیت جدید برای رشد اقتصادی فراهم نشود بلکه ممکن است به آستانهای برسد که حتی ظرفیتهای مولد فعلی نیز دچار استهلاک و فروسایی شود. مطابق نمودار ۱ نسبت تشکیل سرمایه ثابت ناخالص در ماشین آلات به تولید ناخالص داخلی در سال ۱۳۹۰ بیش از ۱۰ درصد بوده است، طی یک روند کاهشی به کمتر از ۷ درصد در سال ۱۴۰۰ رسیده است، همچنین نسبت تشکیل سرمایه ثابت ناخالص در ساختمان به تولید ناخالص داخلی از ۱۷ درصد در سال ۱۳۹۰ به ۱۰ درصد در سال ۱۴۰۰ رسیده است.

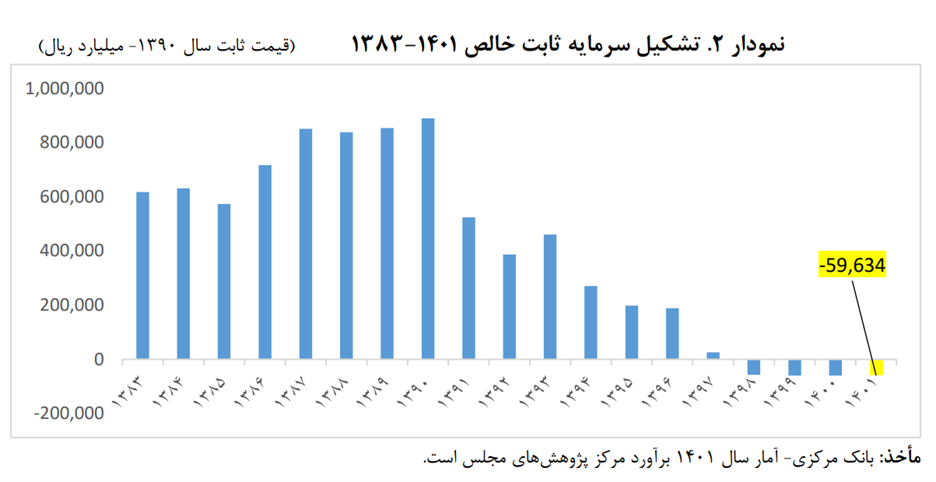

پس از کسر استهلاک سرمایههای ثابت از تشکیل سرمایه ثابت ناخالص، تشکیل سرمایه ثابت خالص به دست میآید که مطابق نمودار ۲ از سال ۱۳۹۰ وارد روند نزولی شده و همچنین طی سالهای ۱۳۹۸ و ۱۳۹۹ به ترتیب منفی گزارش شده است.

براساس آمار فصلی سه ماهه اول ۱۴۰۱ مرکز آمار، تشکیل سرمایه ثابت ناخالص ۰.۱ درصد نسبت به دوره مشابه سال قبل کاهش داشته است. براساس نمودار ۲، تشکیل سرمایه ثابت خالص در سه سال اخیر منفی بوده است. درنهایت براساس روندهای قابل پیش بینی تشکیل سرمایه ثابت ناخالص و استهلاک، تشکیل سرمایه ثابت خالص برای سال ۱۴۰۱ نیز منفی برآورد میشود.

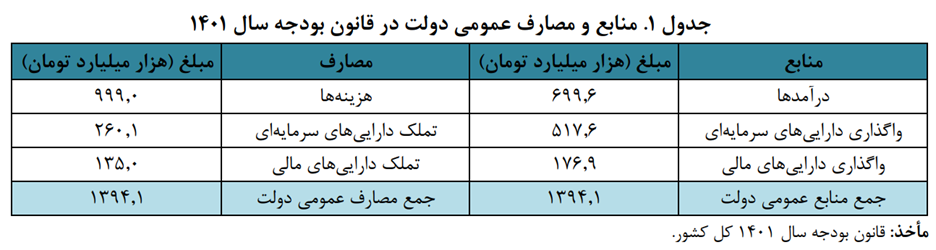

در چنین شرایطی که سیاستگذاری فعال مالی برای تقویت زیرساختهای رشد کشور ضرورتی بیسابقه پیدا کرده است، هزینههای جاری دولت فضای این سیاستگذاری مالی را به شدت محدود ساخته است. برای بررسی این ادعا، تحلیل تصویر کلان منابع و مصارف عمومی دولت در بودجه سال ۱۴۰۱ و همچنین بررسی برخی روندها در بودجه سالهای اخیر ضرورت دارد. جدول ۱، وضعیت منابع و مصارف عمومی دولت در قانون بودجه سال ۱۴۰۱ را نمایش میدهد:

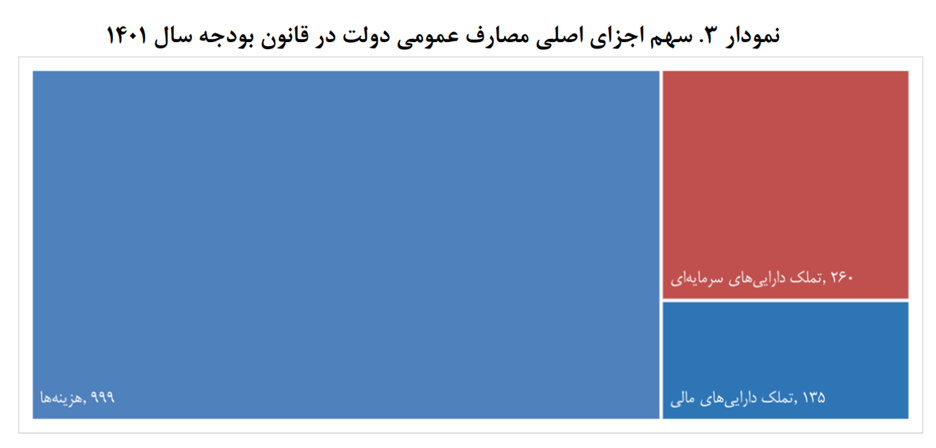

اگرچه نسبت دادن بخشهای گوناگون مصارف بودجه عمومی دولت به هریک از کارکردهای سه گانه فوق الذکر آسان نیست، اما از آنجا که بخش عمده هزینهها شامل پرداخت حقوق و دستمزد کارکنان بوده و همچنین اعتبارات تملک داراییهای مالی نیز درواقع منابع لازم برای پرداختهای سالهای گذشته را تأمین کردهاند، در یک نگاه کلی میتوان چنین ادعا کرد که سهم چشمگیری از منابع عمومی دولت در سال ۱۴۰۱ صرفاً به تأمین هزینههای ارائه کالاها و خدمات عمومی اختصاص یافته است و سهم اندکی از بودجه مصوب به تقویت زیرساختهای رشد اقتصادی اختصاص مییابد. نمودار ۳ نیز تصویری از همین موضوع را نشان میدهد:

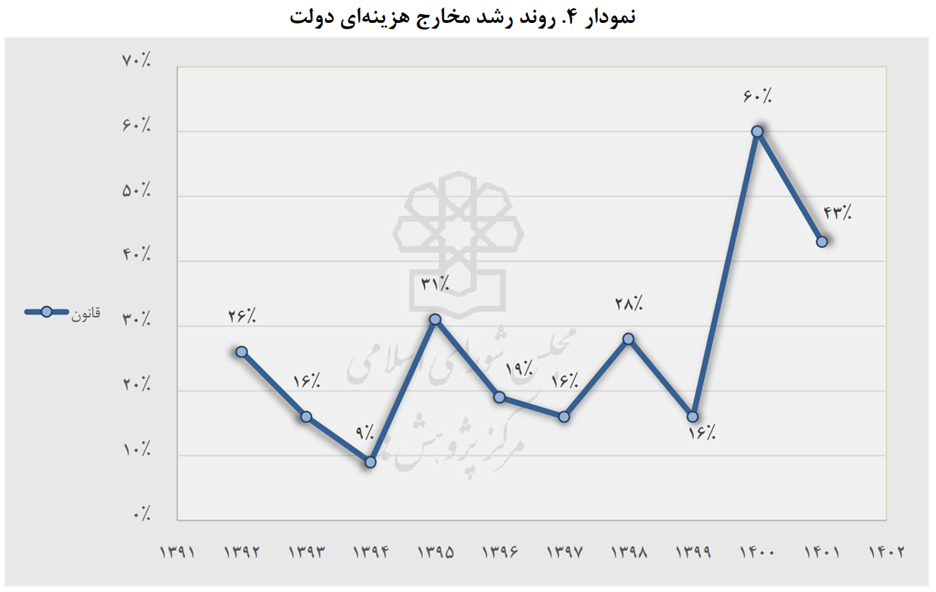

اعتبارات هزینهای

نمودار ۴ روند رشد مخارج هزینهای دولت در قوانین بودجه سنواتی را نمایش میدهد. همانطور که مشاهده میشود، این مخارج بهویژه در سالهای اخیر، با وجود تنگناهای مالی دولت، رشد شتابانی به خود گرفته است. شایان ذکر است، رشد این هزینهها در شرایطی است که کیفیت ارائه کالا و خدمات عمومی تغییر محسوسی نداشته است. در واقع تناسب بین عملکرد و هزینهها از میان رفته، نظام انگیزشی دستگاههای اجرایی مختل شده و در عمل، تنها یک حکم از قوانین بودجه سالیانه، یعنی تعیین درصد افزایش حقوق کارکنان دولت، بخش زیادی از منابع بودجه را تعیین تکلیف کرده و فضایی برای اولویت بندی و سیاستگذاری مالی باقی نمیگذارد.

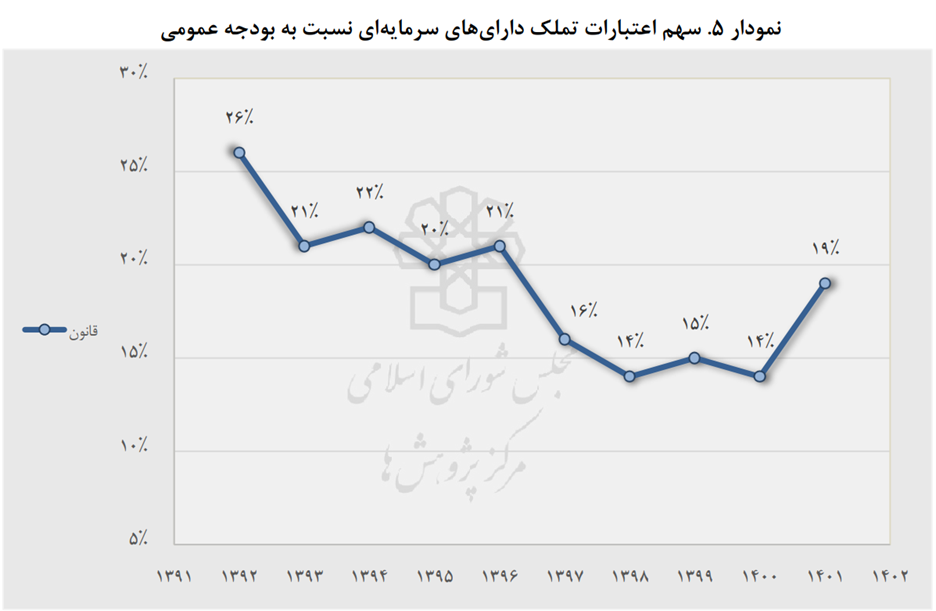

اعتبارات تملک داراییهای سرمایهای

نمودار ۵، سهم اعتبارات عمرانی (تملک داراییهای سرمایهای) را از کل مصارف عمومی بودجه دولت در سالهای اخیر نمایش میدهد. توجه به دو نکته درخصوص این اعتبارات حائز اهمیت است:

- اولاً آنچه در نمودار زیر آمده است، سهم اعتبارات مصوب از بودجه است و در عمل، با توجه به اینکه معمولاً در شرایط عدم تحقق منابع، اعتبارات تملک داراییهای سرمایهای مشمول عدم تخصیص میشوند، سهم اعتبارات اختصاص یافته به این حوزه بسیار کمتر از ارقام مندرج در نمودار زیر است. به تعبیر دیگر، ارقام مندرج در نمودار زیر، صرفاً سهم اعتبارات عمرانی از بودجه را «روی کاغذ» نشان میدهند که با واقعیت اجرا شده در طول سال تفاوت دارد.

- ثانیاً از سوی دیگر، باید تأکید کرد که بخشی از اعتبارات این حوزه، کارکرد بازتوزیعی و محرومیت زدایی داشته و در خدمت تقویت زیرساختهای مولد اقتصادی نیستند.

با در نظر گرفتن ملاحظات فوق، سهم اعتباراتی که به ایجاد زیرساختهای مولد اقتصادی و تقویت رشد در سالهای آتی تخصیص مییابند، بسیار کمتر از ارقام مندرج در نمودار زیر است.

اعتبارات تملک داراییهای مالی

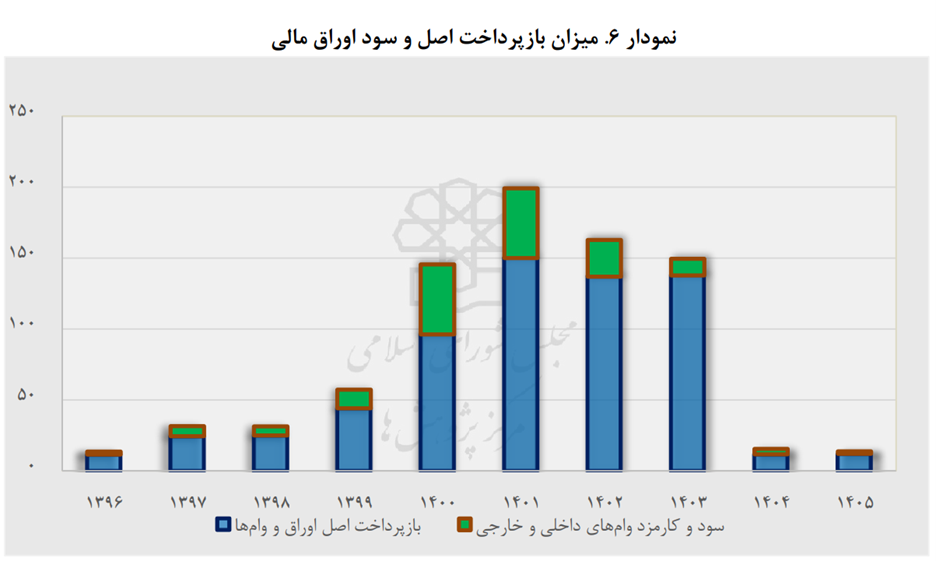

در سالهای اخیر، با توجه به تأمین بخش قابل توجهی از منابع بودجه از محل انتشار اوراق مالی اسلامی، سهم بازپرداخت بدهیهای دولت از مجموع هزینهها افزایش یافته است. اگرچه این روش تأمین مالی یکی از روشهای متداول در دنیا برای جبران کسری بودجه دولتهاست، اما باید توجه داشت که تأمین منابع مالی بودجه از این محل، میتواند فضای سیاستگذاری مالی در سالهای آتی را محدود کند؛ مگر آنکه منابع تأمین شده، صرف ایجاد داراییهای سرمایهای مولد یا تقویت رشد اقتصادی شوند تا از طریق افزایش درآمدهای مالیاتی دولت یا سایر منابع، بتوانند بازپرداخت مطمئن این اوراق را در سالهای آینده تضمین کنند. نمودار ۶، وضعیت اعتبارات مورد نیاز برای بازپرداخت اصل و سود اوراق در سالهای اخیر و چند سال آینده را نمایش میدهد. بدیهی است که استفاده بیشتر از این ظرفیت تأمین مالی در سال جاری و سالهای آینده، ارقام تخمینی مربوط به سالهای بعد را افزایش خواهد داد .

با عنایت به آنچه گفته شد، یکی از مهمترین چالشهای بودجه که نظام سیاستگذاری مالی کشور را مختل کرده، افزایش هزینههای اجتنابناپذیر (شامل هزینههای جبران خدمت کارکنان، بازپرداخت بدهیهای دولت در قالب اوراق یا بدهی به نهادهای عمومی غیردولتی نظیر صندوقهای بازنشستگی و ...) است که بخش عمده منابع بودجه را بلعیده و سهمی برای سایر کارکردهای بودجه که در شرایط کنونی اقتصاد اهمیت ویژهای دارد، باقی نگذاشته است. این در حالی است که از یکسو کارکنان دولت نیز از میزان حقوق و مزایای دریافتی و افزایش سنواتی آن راضی نیستند و ازسوی دیگر نیز میزان رضایت مردم از خدمات ارائه شده در حوزههای مختلف محل ابهام بوده و بهصورت مشخصی اندازه گیری نمیشود. به نظر میرسد مهمترین مأموریت اصلاح ساختار بودجه در کشور، تغییر مسیر نظام بودجهریزی از وضعیت کنونی، به وضعیتی است که در آن ضمن ارتقای کیفیت ارائه خدمات عمومی دولت، امکان سیاستگذاری مالی فعال از طریق منابع درآمدی پایدار برای دولت مهیا باشد و بتواند به معنای واقعی میان اهداف مختلف خود برای برنامههای هدفگذاری شده در سند برنامه اولویت بندی کند.