امید به سالی نکو در بازار آتی بورس کالا

ابزارهای مالی در بورس کالا با محوریت قراردادهای مشتقه و صندوقهای کالایی در کنار قراردادهای گواهی سپرده کالایی مدتی است که رونق مضاعفی در بورس کالای ایران بهدست آورده است و با توجه به برخی صحبتها و گمانهزنیها این رونق روزافزون خواهد شد.

به گزارش اقتصادآنلاین به نقل از دنیای اقتصاد؛ از این رو میتوان آینده جذابتری را در این مسیر ترسیم کرد. ورود نقره به قراردادهای آتی اگرچه تاکنون قدرتنمایی برجستهای نداشته که البته دلیل آن را باید در نوسان قیمتهای جهانی و تکانههای بهای ارز جستوجو کرد، اما زیرساخت جدیدی است که نشان میدهد امید به رونق بازارهای مشتقه با محوریت قراردادهای آتی هنوز وجود دارد.

باتوجه به دادههای موجود، این انتظار را باید جدی در نظر گرفت که سال ۱۴۰۰ زمانی برای آغاز به کار بازارهای مالی بر پایه داراییهای جدیدی همچون محصولات فولادی و مواد اولیه پلیمری خواهد بود و رونق برجستهتر قراردادهای فعلی را در بر دارد. این خوشبینیها را باید برای سال جاری بسیار برجسته ارزیابی کرد، اگرچه ممکن است از جذابیت قیمتی خاصی برخوردار نباشد اما زیرساختهای معاملاتی گام به گام در حال توسعه و رونق است. برای موشکافی بیشتر این مباحث به گفتوگو با شایان کرمی، کارشناس بازار آتی و گواهی سپرده پرداخته است. در ادامه این گفتوگو را میخوانید.

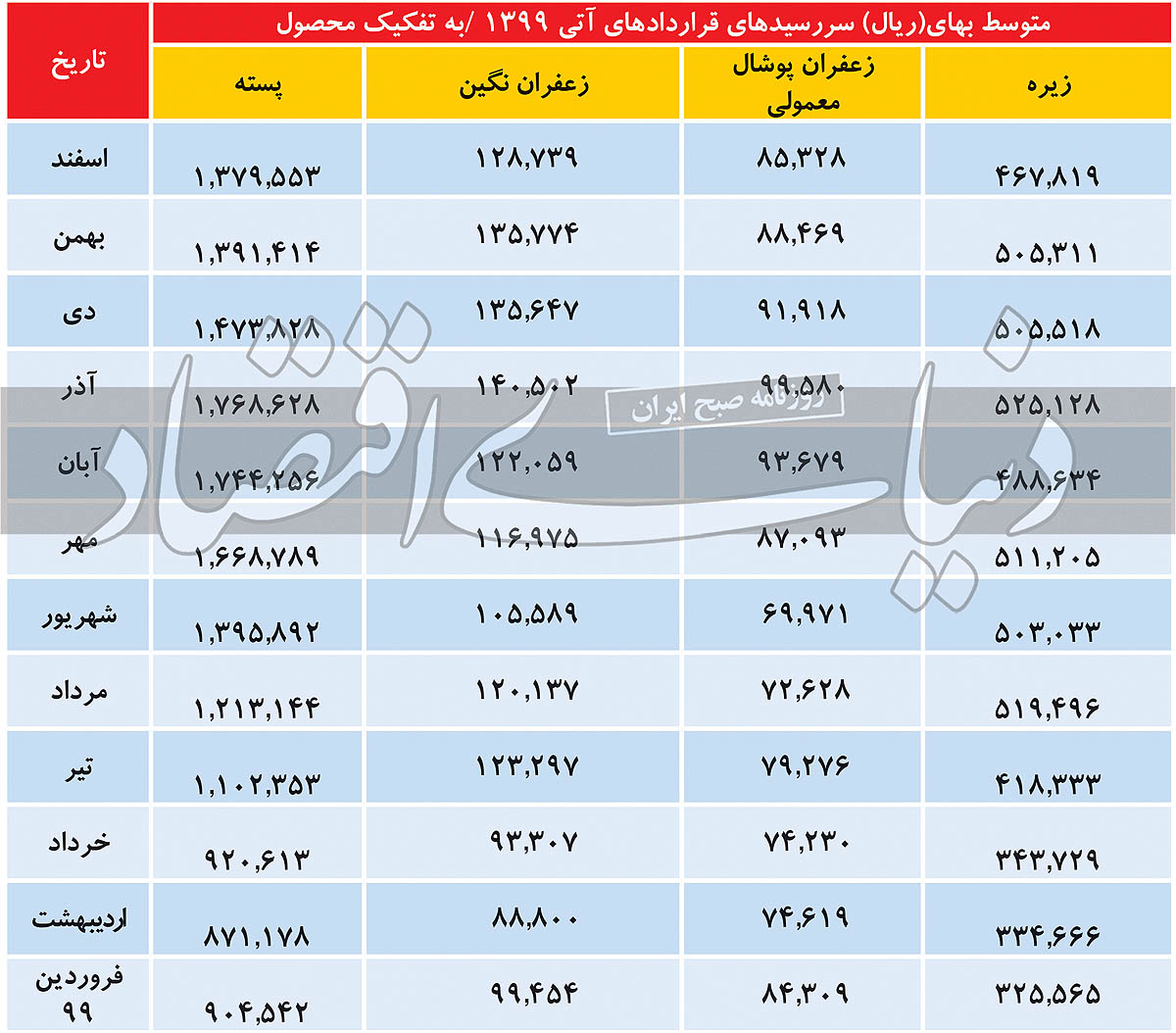

کرمی در ابتدای صحبت خود به معاملات محصولات کشاورزی در بستر بورس کالا طی سال گذشته اشاره کرد و گفت: دادوستد محصول زعفران در بورس کالا بسیار موفقیت آمیز بوده است، به طوری که سال 99 چه در معاملات زعفران برداشت همین سال و چه در محصول زعفران برداشت شده سال ماقبل آن، معاملات خوبی را به ثبت رساند. (فصل برداشت زعفران آبان ماه است و زعفران پارسال و امسال را از ماه آبان به قبل و به بعد از آن تفکیک میکنند، بنابراین منظور از زعفران سال قبل، زعفران برداشت شده پیش از آبان 99 است).

زعفران صدرنشین محصولات کشاورزی بورس کالا

این موفقیت مربوط به آن است که حجم محصول زعفران پذیرش شده در انبارهای بورس کالا به مراتب از سال 98 بیشتر بود و بازار گواهی سپرده کالایی زعفران و بازار آتی آن به ویژه برای زعفران نگین توانست تعمیق یابد. در پذیرش محصول و فعالهای حوزه دادوستد این محصول (یعنی صادرکنندگان، تولیدکنندگان و واسطهگران) استقبال خوبی از این بازارها به عمل آمد. اما در سایر محصولات نظیر پسته و زیره موفقیت چندانی دیده نشد و محصولات قابل توجهی جذب انبارهای بورسی نشدند. به این معنی که از آبان سال گذشته تاکنون حتی ظرفیت انبارها برای پذیرش محصول پسته نسبت به سال 98 کاهش پیدا کرد. این امر سبب شد که عمق بازار این محصول کاهش یابد. در کنار این موارد با محدودیتهایی که پاییز سال 99 (آذر ماه) وضع شد، سقف موقعیتهای تعهدی هر فرد حقیقی و حقوقی از 250 قرارداد به 100 قرارداد کاهش پیدا کرد. از این رو فعالیت معاملهگران در بازار پسته کاهش پیدا کرد. کرمی اوضاع بازار زیره را نیز به همین شکل خواند و ادامه داد: در محصول زعفران پوشال نیز عملکرد چشمگیری وجود نداشت. اما در مورد زعفران نگین شرایط متفاوتی حاکم بود. به طوری که از آبان 99 ، انبارهای بیشتری پذیرش شد که به دنبال آن محصول بیشتری به این انبارها سرازیر شد.

همچنین در بازار آتی زعفران نگین نیز شاهد افزایش تعداد موقعیتهای باز بودیم و حتی باتوجه به سختگیریهایی که در سال گذشته برای پذیرش محصول زعفران در انبارها ایجاد شد، بخشی از اشکالاتی که در محصول سال 98 وجود داشت، برطرف شد. هرچند که هنوز برخی از این ایرادها از لحاظ اساسی وجود دارد و شاید لازم باشد که استانداردهای بورس کالا در این زمینه بازنگری شود. اما در مجموع اوضاع این بازار قابل قبول و خوب بوده است. باتوجه به اینکه محصول بیشتر و انبارهای بیشتری برای زعفران پذیرش شد، قیمت اوراق سپرده کالایی و قراردادهای آتی به مراتب به نوسانات و روند قیمتی زعفران در بازار فیزیکی منطبقتر و نزدیکتر شد.

دادوستد محصولات کشاورزی بورس کالا بر ریل توسعه

کرمی به دیگر دستاورد بورس کالا اشاره کرد و گفت: در انتهای سال گذشته با راهاندازی دو صندوق سرمایهگذاری، سرمایه زیادی به این بازارها جذب شد. مجموع سرمایهای که این دو صندوق تجهیز کردند، به میزان 150 میلیارد تومان بود که پیشدرآمد خوبی برای محصولات کشاورزی به شمار میرود. براین اساس عمق خوبی برای بازار گواهی سپرده و قراردادهای آتی محصولات کشاورزی به خصوص زعفران نگین رقم خورد، زیرا طبق امیدنامه این صندوقها، باید 60 تا 70 درصد منابع این صندوقها به گواهی سپرده محصولات کشاورزی اعم از زعفران، پسته و زیره اختصاص یابد. اما به دلیل آنکه صندوقها ماهیت زعفرانی دارند، بیشتر به سمت این محصول حرکت کردند. همچنین نزدیک به 20 درصد این صندوقها در قراردادهای آتی و حدود 10 درصد آن در انواع اوراق بدهی در بازار سرمایه، سرمایهگذاری خواهد شد. از این رو هم بازار قراردادهای آتی بورس کالا و هم بازار گواهی سپرده محصولات کشاورزی میتواند از عمق بیشتری برخوردار شود.

دو نیمه متفاوت برای سکه بورسی

این کارشناس بازار، گواهی سپرده سکه طلا را در سالی که گذشت مورد ارزیابی قرار داد و بیان کرد: در سال گذشته شاهد دو نیمه متفاوت برای بازارها بودیم. به طوری که در نیمه اول روندی صعودی بر اکثر بازارهای مالی به ویژه در بازار سکه و ارز حاکم شد. البته در بازار سکه دو عامل اثرگذار نوسانات افزایشی را رقم زد که بخشی از آن مربوط به رشد بهای ارز و بخش دیگر آن مربوط به انس جهانی طلا بود که در نیمه اول سال شمسی تا ابتدای آذرماه انس طلای جهانی روندی صعودی به خود گرفت. در نیمه ابتدایی سال گذشته نوسانات عملکردی زیادی از سوی متولیان در این بازار دیده شد که میتوان آن را مربوط به سیاستهای کلان دانست. همچنین در موضوع گواهی سپرده سکه طلا بارها محدودیتهایی بر نوسان قیمت گواهی لحاظ شد.

هنگامی که چشماندازها افزایشی بود و انتظارات تورمی افزایش مییافت، به خصوص در نیمه ابتدایی سال گذشته، تقاضای زیادی برای خرید گواهی سپرده سکه طلا دیده میشد که سبب اختلاف نرخ میان بازار فیزیکی داخلی و بورس کالا شد. از این رو یک فرصت آربیتراژی جذاب میان سکه بازار و گواهی سپرده سکه طلا در بورس کالا ایجاد شد که ثمره آن سرازیر شدن سکههای موجود در بازار، به سمت خزانههای بانکی مورد پذیرش بورس کالا بود. به این ترتیب عمق این بازارها به مراتب افزایش یافت. هنگامی که عمق بازار گواهی افزایش یافت، محدودیتهایی که بورس کالا در دامنه نوسان قیمتی اعمال میکرد، برداشته شد و این بازار به روال طبیعی معاملات خود بازگشت. از این رو اختلاف قیمت ایجاد شده به تدریج کاهش یافت و بازار گواهی سپرده سکه طلا از نظر فاصله قیمتی به حداقل رسید.

امید به بازگشت به بازار آتی در قالب صندوق طلا

اما از نیمه سال 97 که معاملات سکه طلا در بازار آتی بسته شد، اقدامی در راستای بازگشت سکه طلا به این بازار دیده نمیشود. به رغم این موضوع، طبق مصاحبههای اخیر مسوولان بورس کالا، امکان بازگشت سکه طلا به این بازار اما به شکلی دیگر محتمل است. به عبارت دقیقتر ممکن است که سکه طلا در قالب صندوقهای طلایی که معاملات آتی برای آن راهاندازی شود به این بازار بازگردد. اگر این معاملات در سال پیش رو راهاندازی شود میتوان گفت که بورس کالا در حوزه ورود کالای سرمایهای بسیار مهمی همچون سکه توانسته موثر عمل کند.

کرمی یادآور شد: در سال 99 توانستند فرازو نشیبهای معاملاتی گواهی سپرده سکه طلا را با تدابیری که اندیشیدند، متعادل کنند. هرچند که اعمال هر نوع محدودیت روی بازارها برای معاملهگران چندان جذاب و خوشایند نخواهد بود. وی ادامه داد: امیدوار هستیم که در سال پیش رو حتی خزانه بانکهای مورد پذیرش بورس کالا افزایش ظرفیت دهد و سکههای بیشتری وارد این بازار شود. زیرا معاملات گواهی سپرده سکه طلا مزیتهای بسیاری دارد که عمدتا از بازار فیزیکی جذابتر است. از جمله این مزیتها میتوان به نقدشوندگی بالا، شفافیت بهتر و امنیت بالاتر برای دارندگان سکه طلا در کنار تعمیق معاملات این بازار و واقعی شدن قیمتها اشاره کرد. در سالهای اخیر بارها شاهد این بودیم که قیمت سکه طلا نسبت به ارزش ذاتی آن که برحسب قیمت ارز و هر اونس طلای جهانی محاسبه میشود، حبابهای مثبتی داشت. اما هنگامی که بازار گواهی سپرده سکه طلا عمق بیشتری بگیرد، قیمت واقعی سکه طلا در این بازار تعیین میشود. اگر معاملات آتی هم در آینده راهاندازی شود به خصوص اگر به طور مستقیم بر روی سکه طلا انجام شود این فرصت را ایجاد میکند که بسیاری از سکههایی که به شکل فیزیکی در خانهها نگهداری میشوند، روانه بازار شده و با ورود به چرخه معاملاتی بازار عمق بیشتری پیدا کند تا در نهایت بهای سکه طلا واقعیتر ارزشگذاری شود.

خوشامدگویی آخر سالی تابلوی آتی به نقره

کرمی به بازگشایی قراردادهای آتی نقره در پایان سال گذشته اشاره کرد و گفت: این قراردادها از لحاظ ظاهری برای افرادی که تمایل به سفتهبازی، نوسانگیری و پیش خرید یا پیش فروش دارایی سرمایهای دارند، بسیار جذاب است. معاملات قراردادهای آتی نقره به این شکل است که دارایی پایه آن نقره ساچمهای است که هر قرارداد آتی آن معادل 100 گرم نقره ساچمهای (با عیار 999) است. یکی از ویژگیهای جالب این قراردادها این است که در روز تسویه سررسید آن، نرخ تسویه این قراردادها برمبنای قیمت جهانی نقره و بهای دلار سنا است. همچنین جریمه نکول این قراردادها به 1/ 0 درصد کاهش یافته است و نسبت به محصولات کشاورزی که جریمه نکول قراردادهای آتی آن یک درصد است کمتر تعیین شده است. این موارد برای ورود سفته بازها به این بازار جذاب است و برای افرادی که به دنبال استفاده از ویژگیهای اهرمی و دو طرفه بودن قراردادهای آتی هستند، این معاملات از جذابیت ویژهای برخوردار است. مکانیزم تحویل این قراردادها نیز بسیار جالب توجه است. به این ترتیب که اگر فردی بخواهد نقره را به عنوان دارایی فیزیکی به خریدار تحویل دهد، لازم است، پیش از تحویل اقدام به پر کردن اظهارنامه مالیاتی کند. همچنین خریدار نیز در صورت تمایل به تحویل کالا باید مالیات ارزش افزوده پرداخت کند. این دو ویژگی در بحث قراردادهای آتی نقره باعث میشود که کمتر فردی تمایل به تحویل پیدا کند و این سبک قرارداد آتی نقره بسیار شبیه معاملات CFD (معاملات CFD معاملاتی هستند که سرمایهگذار یا مشتریان به دلیل نداشتن پول کافی برای خرید کل دارایی مورد معامله، به این معاملات وارد شده و بخشی از مبلغ دارایی را میپردازند. براین اساس میتوانند باتوجه به نوسان قیمتی بازار از سود آن استفاده کنند. این معاملات نه تنها در ایران بلکه در اقصی نقاط دنیا در برخی از بازارها (اونس طلا، بیت کوین و ...) اتفاق میافتد. از این رو سودی که در این معاملات به دست میآید، ریشه در نوسان قیمتی بازار دارد.) اما باید سررسید مشخص باشد که برای سرمایهگذارهایی که تکانههای قیمتی دلار و طلا در بازارهای جهانی را رصد میکنند، بسیار جذاب است. اولین سررسید قرارداد آتی نقره فروردین 1400 بود، که از اسفند سال گذشته راهاندازی شد و مورد استقبال متقاضیان قرار گرفت. قراردادهای آتی نقره میتوانند پیش درآمدی برای ورود سایر کالاهایی نظیر کالاهای سرمایهای، محصولات کشاورزی، کالاهای صنعتی و معدنی و فرآوردههای نفتی، به این بازار باشند که به همین شکل امکان مبادله آنها فراهم باشد.

رخدادهای بازار ابزارهای مالی بورس کالا در سال گذشته

این کارشناس بازار به روند قیمت محصولات قابل دادوستد در بازار مالی و مشتقه بورس کالا اشاره کرد و گفت: در سال گذشته عمده محصولاتی که روی تابلوی آتی بورس کالا مورد معامله قرار گرفت مربوط به محصولات کشاورزی بود و در بازار گواهی سپرده بخش کشاورزی نیز معاملات محصول زعفران برجستهتر بود.

محصول زعفران سال سختی را پشت سر گذاشت. به طوری که از انتهای سال 98 با شیوع ویروس کرونا محدودیتهای زیادی اعمال شد و با شروع قرنطینههای خانگی، شکل مصرف خانوار نیز به نوعی تغییر کرد. همچنین با بسته شدن مرزها در کنار شرایط تحریمها، صادرات نیز دچار مشکلات زیادی شد. از آبان 98 تا آبان 99 که فصل برداشت محصولات سال 98 به شمار میرود، تولید زعفران به مراتب از سالهای گذشته زیادتر بود و حتی با ورود سازمان تعاونی روستایی در سال 98، باز هم شاهد افت قیمت ارزی محصول زعفران در سال 99 بودیم. به عبارت دقیقتر مجموعه این عوامل دست به دست هم داد و بهای ارزی محصول زعفران به ازای هر کیلو از محدوده قیمتی یک هزار دلار به کمتر از 500 دلار تنزل پیدا کرد و بهرغم رشد بهای ارز در داخل کشور، محصول زعفران با افت قیمت مواجه شد به طوری که در آبان 99 یعنی ابتدای فصل برداشت برخی از کشاورزان از برداشت محصول زعفران امتناع کردند. بنابراین تولید زعفران سال 99 کمتر از سال 98 ارزیابی میشود. همچنین ورود برخی ازنمایندگان مجلس و متولیان اجرایی کشور در زمینه محصولات کشاورزی به بهبود شرایط کمک کرد. در کنار این موارد بهبود اوضاع مربوط به شیوع ویروس کرونا و از سرگیری صادرات محرک موثری برای رشد بهای زعفران در ابتدای فصل برداشت شد. با ورود سرمایهگذاران به معاملات محصول زعفران در بورس کالا و راهاندازی صندوقهای کالای کشاورزی موجب شد که بهای زعفران بورسی به قیمت بازاری آن نزدیکتر شود و رشد قیمت نسبی را تجربه کند.

در سال پیش رو هم به نظر میرسد، به دنبال اخبار منتشره مبنی بر نشستهای برجامی و بازگشت به میز مذاکره و موضوعات مربوط به لغو تحریمها و رویکردهای سیاست داخلی که میتوانند بر تجارت خارجی و میزان صادرات موثر باشند، در کنار نرخ ارز، شرایط مربوط به کرونا و میزان تولید سال آینده به عنوان متغیرهایی معرفی میشوند که در سال 1400 بر بهای محصول زعفران موثر هستند.

کرمی در ادامه گفت: گواهی سپرده سکه طلا در ابتدای سال گذشته با چشماندازی افزایشی مواجه شد که از جمله مهمترین متغیر اثرگذار بر بهای سکه طلا یعنی بهای ارز روندی صعودی به خود گرفت. با جدی شدن همهگیری ویروس کرونا در سطح جهان نیز عمده سرمایهگذاریها به سمت بازار طلا به عنوان کالای سرمایهای امن، هدایت شد. همین مساله باعث شد رشد عجیبی را در طلای جهانی شاهد باشیم و قیمت هر سکه طلا به قیمتهای بیسابقه 15 تا 16 میلیون تومانی افزایش یابد. از این رو هم زمان با رشد بهای ارز در بازار داخلی، بهای انس جهانی در بازارهای خارجی نیز افزایشی شد. البته پس از اوج گیری این دو اهرم اثرگذار، افتی همزمان در قیمت بهای ارز و طلای جهانی رخ داد که قیمت هرانس طلا در بازار جهانی از نقطه اوج 2100 دلار به 1700 دلار سقوط کرد. بنابراین بهای هر سکه تا محدوده 10 میلیون تومان کاهش یافت. متغیرهایی که میتواند در آینده بر قیمت طلا موثر باشد، سیاست پولی و مالی دولت فدرال آمریکا است که بر شاخص دلار و قیمت کالاها در بازارهای جهانی به ویژه طلا، اثرگذار است. البته بازار ارزهای دیجیتال که اکنون بسیار جذاب است و بخشی از سرمایهها را به خود جذب کرده است، باعث شده که تقاضای جهانی در بازار طلا تا حدی افت پیدا کند. همچنین چشماندازی که اخیرا با کشف واکسن کرونا در جهان حاکم شده است، سرمایهها در سطح جهانی از بازار طلا تا حدی خارج شود.

شایان کرمی در پایان اظهار کرد: سال 1400 با توجه به اخبار منتشره مبنی بر ورود صندوقهای طلا به معاملات آتی بورس کالا و ورود قیر به عنوان اولین فرآورده نفتی که در این بازار وارد میشود در کنار حضور نقره و سایر کالاهای کشاورزی که در حال حاضر در این بازار مورد معامله قرار میگیرند، میتواند نقطه عطفی برای معاملات قراردادهای آتی بورس کالایی به شمار رود. زیرا در کنار محصولات کشاورزی، کالاهای سرمایهای، فرآورده نفتی نیز در این بازار قابل معامله خواهند بود.