تخمین نرخ ارز در ایران بر اساس عوامل بنیادی اقتصادکلان

« نرخ ارز فعلی واقعی نیست! »، « نرخ ارز واقعی کمتر از مقدار فعلی است!»، «بازار ارز حباب دارد!» اینها جملاتیاند که بارها از زبان برخی مسئولین شنیدهایم. سوالی که پیش میآید این است که از کجا بفهمیم نرخ ارز واقعی چند است؟

عوامل تعیین کننده نرخ ارز آن قدر پیچیده و گسترده اند که تقریبا احتمال آن که یک نهاد بصورت مرکزی بتواند در هر زمان نرخ ارز تعادلی اقتصاد را تشخیص دهد و بصورت نظام نرخ ارز ثابت، بازار ارز را مدیریت کند، صفر است. به همین خاطر است که کشورهایی که نرخ ارز را بصورت دستوری تعیین میکنند، دیری نمیگذرد که جهش نرخ ارز را تجربه میکنند؛ چرا که لاجرم نرخ ارز به سمت مقدار تعادلیاش که برخاسته از متغیرهای بنیادی اقتصاد و انتظارات عقلایی آحاد اقتصادی است، رجوع خواهد کرد.

نرخ ارز واقعی یا نرخ ارز تعادلی همان نرخ ارزی است که حاصل برآیند عرضه و تقاضای همه بازیگران اقتصاد است که در بستر بازار رقم میخورد. از سویی دیگر برخی متغیرهای اقتصادی و انتظارات افراد بر عرضه و تقاضای ارز اثر میگذارند، لذا این امکان وجود دارد که بر اساس متغیرهای بنیادی اقتصاد، بتوانیم تخمینی از نرخ ارز تعادلی داشته باشیم. در شرایط فعلی اقتصاد که لااقل با سه نرخ ارز (نیمایی ، سنایی و دولتی 4200 تومانی) مواجه هستیم، نمیدانیم که نرخ ارز تعادلی اقتصاد ما دقیقا چند است. اگر تمام عرضه و تقاضای ارز در یک بازار متشکل اتفاق میافتاد، به خروجی قیمت این بازار میتوانستیم نرخ ارز تعادلی اقتصاد بگوییم.

اما چرا پس از بحران ارزی 97 ، سیاستگذار اصرار دارد که نرخ ارز واقعی اقتصاد پایینتر از نرخ ارز موجود است؟

اولین پاسخی که به ذهن مخاطبین میرسد، احتمالا مربوط به مباحث سیاسی و رسانهای است. به این معنا که نرخ ارز پایین نشانه موفقیت سیاستگذار در مدیریت کشور است، لذا طبیعی است که سیاستگذار برای اقناع افکار عمومی بخواهد مردم را مجاب کند که نرخ ارز فعلی حباب دارد و امثالهم.

اما اگر بخواهیم کمی علمیتر با سوال مواجه شویم، شاید در پس ذهن سیاستگذار این است که به دلیل سخت شدن شرایط تحریمی و مسدود شدن برخی ذخایر ارزی بانک مرکزی در خارج از کشور و شکلگیری انتظارات بدبینانه برای آحاد اقتصادی، افراد دچار رفتارهای به اصطلاح هیجانی شده و ارز را بیش از اندازه نیازهای مبادلاتی و احتیاطی تقاضا میکنند و عرضه کنندگان هم به همین دلیل تا حد ممکن عرضهی خود را محدود میکنند و نتیجهی این امر بالا رفتن نرخ ارز و شکلگیری حباب در بازار ارز میشود و وقتی که انتظارات بدبینانه نسبت و تحریم و ... فروکش میکند، تقاضای سوداگرانه کاهش و عرضه افزایش و در نتیجه حباب قیمتی تخلیه شده و نرخ ارز به نرخ تعادلی بلندمدت خود باز میگردد. لذا اگر تخمینی از نرخ ارز تعادلی بر اساس متغیرهای بنیادی داشته باشیم، میتوانیم قضاوت کنیم که تا چه اندازه از نرخ ارز تعادلی بلندمدت فاصله گرفتهایم.

نرخ ارز در تلاقی بخش اسمی و بخش حقیقی و بخش خارجی اقتصاد تعیین میشود. در ادامه قصد داریم با در نظر گرفتن فروضی، با کمک محاسباتی ساده و سرانگشتی، بر اساس بخش اسمی و بخش حقیقی اقتصاد در مقایسه با اقتصاد آمریکا، تخمینی از نرخ ارز داشته باشیم. نکته قابل ذکر این است که مدلهای محاسباتی همهی واقعیت نیستند بلکه تخمینی از آن هستند و در هر تخمینی احتمال خطا وجود دارد و هرچه واقعیت سادهتر فرض شود ممکن است منابع ایجاد خطا هم افزایش یابد لذا ادعا نمیشود که نتیجه محاسبات کاملا منطق با واقعیت است چرا که از پیچیدگیهای روابط تجاری بین اقتصاد ایران و شرکای تجاریاش صرف نظر شده است و برای رسیدن به تخمینهای دقیق تر میتوان با در نظر گرفتن شرایط برابری قدرت خرید بین ایران و شرکای تجاریاش به نرخ ارز قابل دفاعتری رسید، اما همانطور که ذکر شد هدف این محاسبات، تخمینی ساده و سرانگشتی است.

فرض کنید بخش حقیقی اقتصاد رشدی نداشته باشد اما نقدینگی دو برابر بشود و در کشور مرجع که نرخ ارز را نسبت به آن میسنجیم رشد بخش حقیقی و نقدینگی صفر باشد، طبیعی است در چنین شرایطی (بدون در نظر گرفتن عوامل دیگر) ارزش پول کشور اول نسبت به کشور مرجع نصف شود و یا به عبارت دیگر نرخ ارز در کشور نخست، دو برابر شود. با این نگاه میتوان یک زمان مبدا در نظر گرفت و بر اساس تغییرات بخش حقیقی و نقدینگی ایران و آمریکا، به تخمینی «سرانگشتی» از نرخ دلار بر پایه این دو متغیر بخش اسمی و حقیقی رسید.

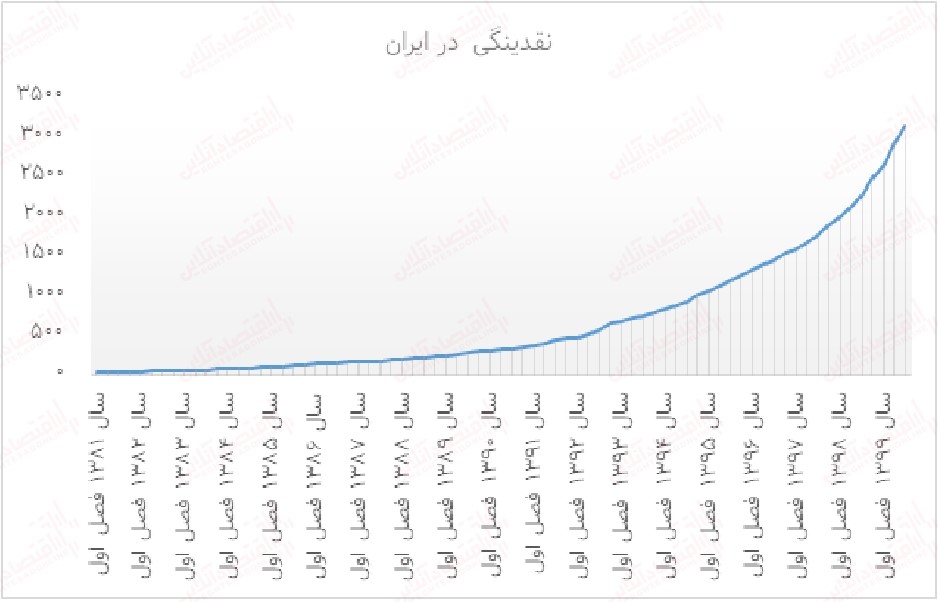

زمان مبدا را سال 1381 شمسی انتخاب میکنیم زیرا در محدودهی آن سالها اقتصاد و درآمدهای ارزی نفتی از ثبات نسبی برخوردار بوده و هنوز بیماری هلندی اواسط دهه 80 شدت نیافته بود و از همه مهمتر در آن سال بازار ارز تک نرخی شده بود. لذا با احتمال بیشتری میتوانیم نرخ ارز محقق شده در آن سال را به عنوان نرخ ارز تعادلی مرجع در نظر بگیریم و از طرف دیگر از سال 81 تا 99 فاصله زمانی مناسبی وجود دارد که میتوان ادعا کرد که در افق بلندمدت محاسبات انجام میشود.

در اوایل سال 81 ، نقدینگی اقتصاد ایران 33.9 هزار میلیارد تومان (همت) بود و نقدینگی در پایان سال 98 (تقریبا قبل جدی شدن بحران کرونا در ایران و آمریکا) برابر با 2474.1 همت بود و این یعنی حدود 73 برابر شدن نقدینگی از سال 81 تا 98 که مقداری بس بزرگ است! در پی بحران کرونا در کشورهای مختلف و پرداخت بستههای حمایتی از طرف دولتها ، نقدینگی در کشورهای مختلف از جمله ایران و آمریکا با سرعت بیشتری افزایش یافت به طوری که نقدینگی در پایان پاییز 99 به حدود 3128.7 همت رسید که به معنای 92 برابر شدن نقدینگی نسبت به سال 81 است.

در زمان مشابه سال 81 تا پایان 98 شمسی، نقدینگی در آمریکا از 5504 میلیارد دلار به 15600 میلیارد دلار رسید که معادل حدودا 2.83 برابر شدن نقدینگی است و اگر بخواهیم مقدار نقدینگی آمریکا را در یکی دو ماه اخیر در نظر بگیریم (که به دلیل بحران کرونا دچار افزایش قابل توجهی شده است) به عدد 19186 میلیارد دلار میرسیم که به معنای 3.48 برابر شدن نقدینگی نسبت به زمان مبدا است.

از طرفی هر دو کشور ایران و آمریکا از سال 81 تا 99 شمسی تقریبا رشدی معادل 40 درصد داشته اند لذا «به طور نسبی» ، تقریبا به یک اندازه بخش حقیقی هر دو اقتصاد تغییر کرده است.

بنابراین از سال 81 تا قبل از بحران کرونا نقدینگی در ایران حدود 73 برابر و در آمریکا حدود 2.83 برابر شده است یعنی رشد نقدینگی در ایران حدود (25=2.83÷73) برابر بیشتر از آمریکا بوده است. حال اگر فرض کنیم قرار باشد ارزش پول ایران 25 برابر نسبت به دلار در طی این بازه زمانی تضعیف شود باید نرخ دلار در سال 81 را ضربدر 25 نماییم. با توجه به اینکه نرخ دلار در اوایل سال 81 حدود 790 تومان بوده است لذا برای قبل جدی شدن بحران کرونا به نرخ دلار حدود 20 هزار تومان میرسیم. اگر بخواهیم همین محاسبات را برای یکی دو ماه اخیر یعنی در حین درگیری این دو کشور با بحران کرونا محاسبه نماییم باز هم به عددی حدود 20 هزار تومان میرسیم.

البته باید توجه داشت مبنا قرار دادن نرخ ارز در سال 81 خالی از اشکال نیست چرا که به هر حال در آن سالها درآمدهای نفتی به نسبت سرشاری عاید اقتصاد ایران میشد که در این سالها خبری از آن درآمدها نیست و همین امر میتواند سبب کم تخمین زدن نرخ ارز در سال 99 بشود. مثلا فرض کنید که در سال 81 درآمدهای نفتی ایران کمتر بود (مشابه سال های اخیر) و لذا عرضه ارز کاهش مییافت و نرخ ارز کاهش مییافت. اگر فرض کنیم در آن شرایط نرخ ارز هزار تومان میبود (به جای 790 تومان) آنگاه نرخ ارز برای سال 99 بر اساس روش مذکور حدود 26 هزار تومان و اگر نرخ ارز در سال 81 معادل 1200 تومان میبود، نرخ ارز در سال 99 معادل حدود 32 هزار تومان میشد. بنابراین با توجه به تغییرات جدی در کاهش قیمت نفت و همینطور کاهش صادرات نفت ایران در سالهای اخیر به نسبت سالهای حدود 81، نتیجه میگیریم تخمین نرخ ارز 20 هزار تومانی کاملا خوشبینانه بوده و نرخ ارز تعادلی بیش از این اعداد است.

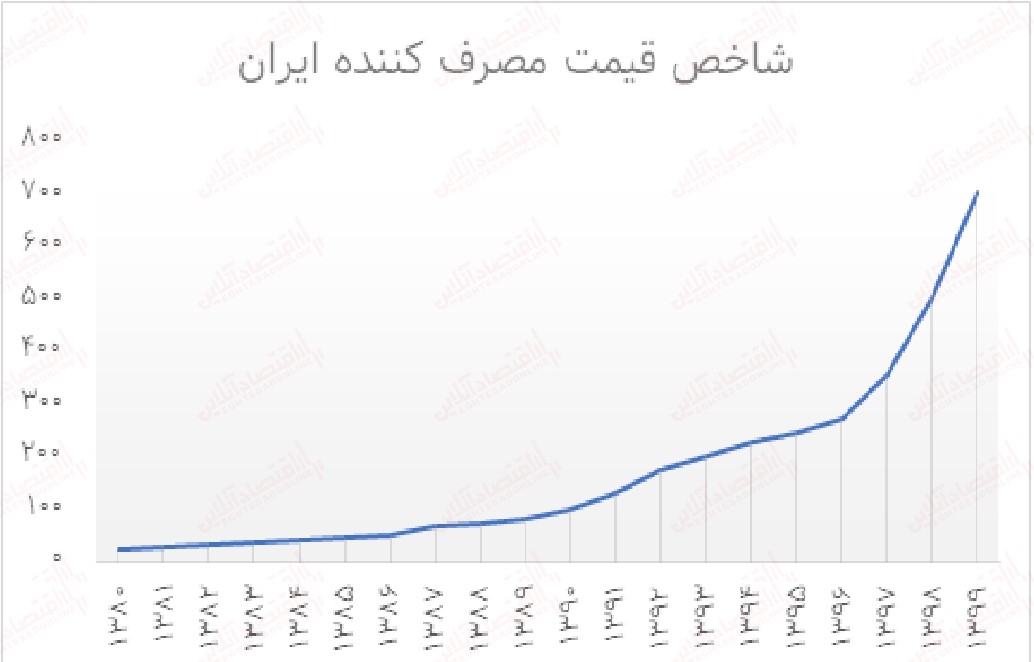

با یک روش سادهسازی شده دیگر هم میتوان نرخ ارز را تخمین زد به این صورت که با توجه به اینکه درصد رشد هر دو کشور در این بازهی زمانی تقریبا مساوی بوده، میتوان تورم ایران در این بازهی زمانی را منهای تورم آمریکا نمود و نرخ ارز سال پایه را با اختلاف نرخ تورم ها رشد داد. نرخ تورم در بازه 81 تا 99 شمسی برای آمریکا بر اساس شاخص قیمت مصرف کننده حدود 45 درصد بوده در حالی که در مدت مشابه نرخ تورم در ایران حدود 2500 درصد بوده است! (تعجب نکنید! به طور مثال یک بستنی 50 تومانی در سال 81 ، در سال 99 قیمتش با رشد 2500 درصدی میشود 1300 تومان که کاملا ملموس است.)

بنابراین تفاضل دو نرخ تورم میشود حدود 2455 درصد و اگر نرخ ارز سال پایه را با این نرخ افزایش دهیم (یعنی 25.55 برابر نماییم) به عدد حدود 20 هزار تومان میرسیم.

نکته مهم دیگری که میتواند دال بر خوشبینانه بودن این تخمین باشد این است که دلار ، ارزی جهانروا است اما ریال ایران اینگونه نیست. در حالت ایده آل فرض کنیم پول ملی یک کشور جهانروا نیست (یعنی به عنوان پول رایج در مبادلات بین المللی استفاده نمیشود)، اگر بدون تغییر بخش حقیقی اقتصاد، نقدینگی این کشور دو برابر شود، انتظار داریم قیمتها هم در این کشور دو برابر شده و در واقع ارزش پول این کشور نصف شود. حال اگر همین کشور ارزی جهانروا داشت، با وجود دو برابر شدن نقدینگیاش، ارزش پولش کمتر از دو برابر کاهش مییافت، زیرا گویا بخشی از تولید ناخالص همه کشورهایی که با این ارز جهان روا مبادله میکنند، پشتوانه آن است، لذا اثرات تورمی روی همهی آنها پخش شده و فقط کشور مبدا متحمل همهی بار تورمی نخواهد شد. بنابراین اگر نقدینگی در ایران مثلا دو برابر آمریکا افزایش یابد، میتوان انتظار داشت که ریال ایران در مقابل دلار آمریکا بیش از دو برابر تضعیف شود. از این رو تخمین انجام شده یک تخمین دستِ پایین برای دلار میتواند محسوب شود.

مجددا لازم به ذکر است که نمیتوان با این محاسبات ساده به نرخ ارز تعادلی بلندمدت به طور دقیق دست یافت و این صرفا یک تخمین سرانگشتی بر اساس فروض سادهسازی شده بود.

چیزی که تقریبا واضح است این است که با توجه به وضعیت فعلی رشد تولید ناخالص داخلی و حجم نقدینگی و همچنین چالشهای ساختاری و نهادی که اقتصاد ایران با آن دست به گریبان است، نباید انتظار نرخ ارز پایین در حدود 11 و 12 هزار تومان را داشت و اگر هم در شرایطی نرخ ارز به این محدودهها برسد، کاملا موقتی خواهد بود و احتمالا با هزینهی ارز پاشی و تخلیه ذخایر ارزی بانک مرکزی همراه خواهد بود. نکته مهم این است که سیاستگذاران خصوصا در تدوین بودجه سال 1400 ، باید واقعبینانهتر برای تنظیم نرخ ارز در سند بودجه اقدام نمایند و الا در صورت تفاوت نرخ ارز ترجیحی و نرخ ارز بازار آزاد، سبب ایجاد یک زمینهی رانتی فسادخیز شده و داراییهای ارزشمند ارزی دولت در شرایط تحریمی، به شکلی کاملا غیر بهینه مصرف شده و به جای بهبود زندگی دهکهای پایین، موجب افزایش شکاف طبقاتی خواهد شد.

*دانش آموخته اقتصاد دانشگاه شریف