ردپای بورس در افزایش نقدینگی/ پول داغ، کمی سرد شد

بر اساس آخرین آمار رسمی بانک مرکزی، نقدینگی در پایان آذر ماه به بیش از 3130 هزار میلیارد تومان رسیدهاست. نسبت به مدت مشابه سال گذشته نقدینگی بیش از 38.4 درصد افزایش یافته که بالاترین نرخ رشد از سال 1394 محسوب میشود. طی چند فصل اخیر، افزایش داراییهای خارجی بانک مرکزی و حمایت بانکها از بازار سرمایه در قالب پرداخت تسهیلات تکلیفی بیشترین اثر را در رشد نقدینگی داشتهاست.

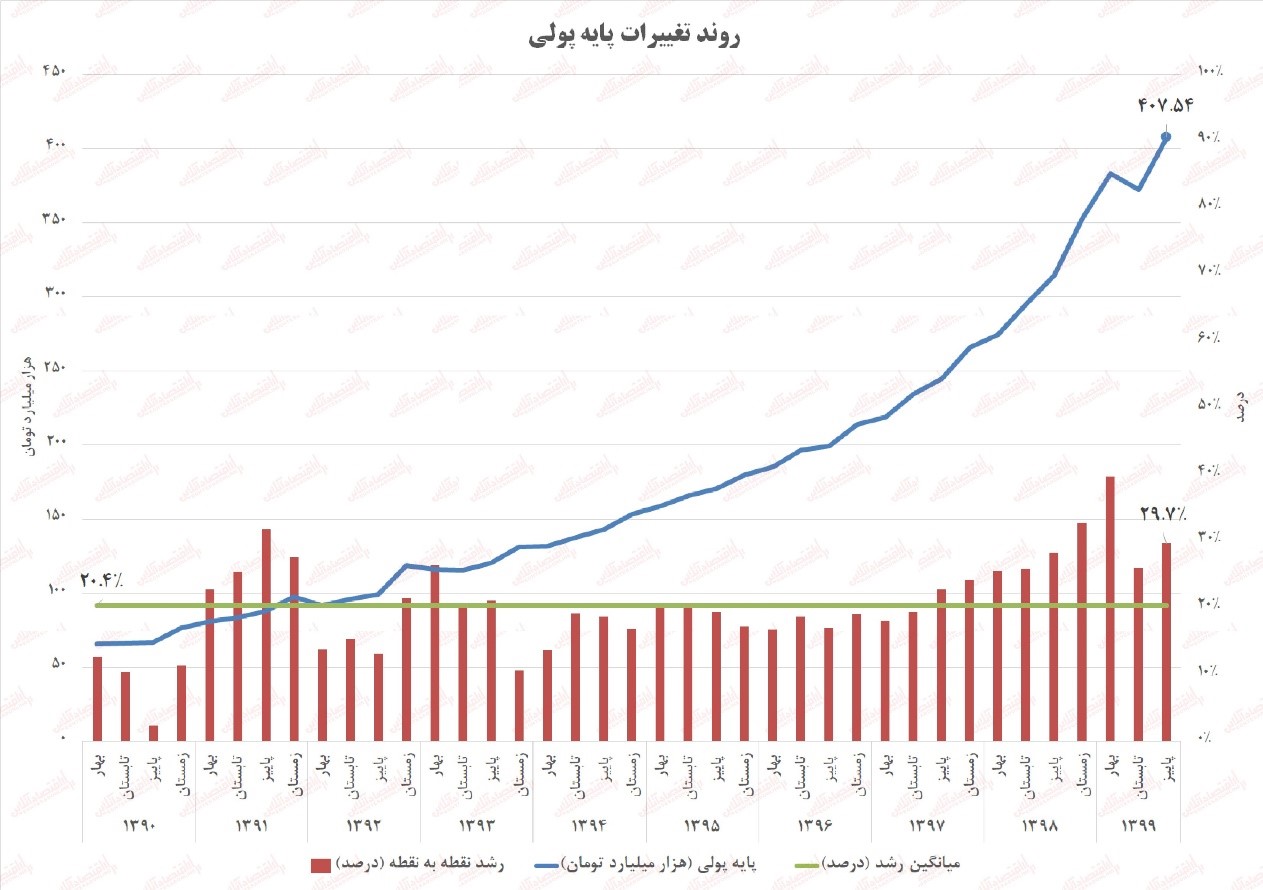

اقتصادآنلاین – علی کریمی؛ بانک مرکزی در آخرین گزارش خود از وضعیت متغیرهای پولی کشور، آمار و اطلاعات مربوط به نقدینگی و پایه پولی را منتشر کرد. بر اساس این گزارش، پایه پولی در پایان آذر ماه امسال با رشدی ۲۹.۷ درصدی نسبت به مدت مشابه سال گذشته به بیش از ۴۰۷ هزار میلیارد تومان رسیدهاست. پایه پولی که از آن به عنوان پول پرقدرت یاد میشود، در حقیقت همان پولی است که مستقیم از سوی بانک مرکزی وارد چرخه اقتصادی میشود و به بیان دیگر چاپ پول توسط بانکمرکزی است.

میزان رشد پایه پولی در فصل پاییز نسبت به فصل تابستان ۹.۵ درصد گزارش شدهاست. این موضوع حاکی از افزایش ۳۵ هزار میلیارد تومانی پایه پولی در سه ماه سوم امسال است. نمودار زیر روند تغییرات پایه پولی را در دهه ۹۰ نشان میدهد:

همانگونه که مشخص است از فصل سوم سال ۱۳۹۷، رشد پایه پولی با افزایش قابل توجهی همراه بود. میانگین رشد (نقطهبهنقطه) فصلی پایه پولی از ابتدای دهه ۹۰ در حدود ۲۰.۴ درصد است که از پاییز سال ۱۳۹۷، رشد پایه پولی مقادیر بالاتری را نسبت به میانگین ده ساله خود ثبت کردهاست به گونهای که میزان رشد پایه پولی در بهار امسال به ۳۹.۷ درصد رسید. این میزان بالاترین نرخ رشد پایه پولی از ابتدای دهه ۹۰ به حساب میآید.

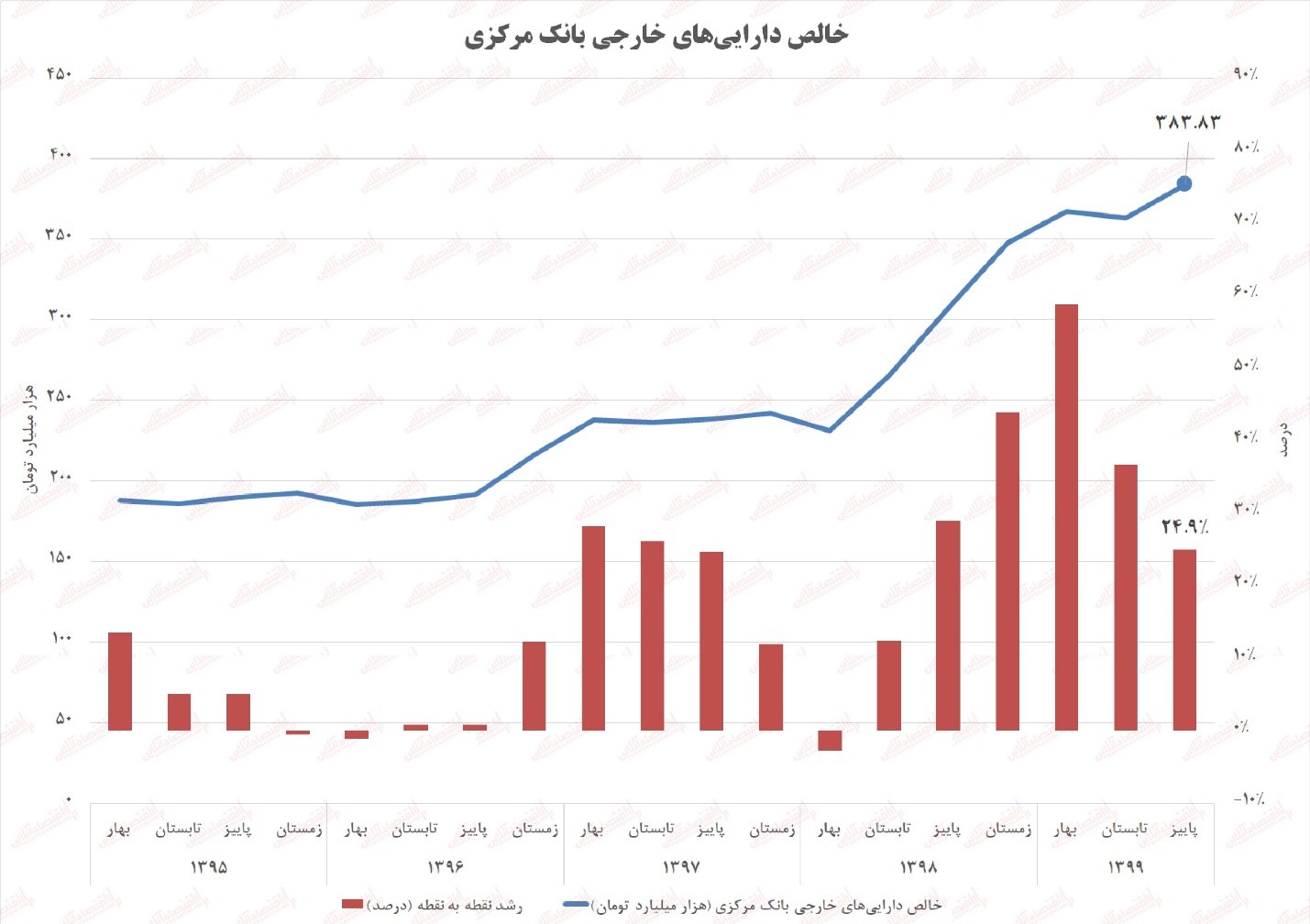

برای درک این موضوع اجزای تشکیلدهنده پایه پولی را بررسی میکنیم. پایه پولی از چهار جزء تشکیل شدهاست که سه بخش اساسی آن عبارتند از خالص داراییهای خارجی بانک مرکزی، خالص بدهی بخش دولتی به بانک مرکزی و بدهی بانکها به بانک مرکزی.

داراییهای خارجی بانک مرکزی در پایان آذر ماه امسال به بیش از ۳۸۳ هزار میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته رشد ۲۴.۹ درصدی را نشان میدهد. نمودار زیر روند تغییرات خالص داراییهای خارجی بانک مرکزی را نشان میدهد:

همانگونه که مشخص است از ابتدای سال ۹۷، خالص داراییهای خارجی بانک مرکزی روند رو به رشدی را به خود گرفته که این روند از تابستان سال ۹۸ تشدید شدهاست. دلیل اصلی این موضوع را میتوان ناشی از تحریمهای اقتصادی و البته سیاستگذاری اشتباه دولت و بانک مرکزی دانست. سازوکار موجود به گونهای است که دولت درآمدهای نفتی خود را به بانک مرکزی میدهد و در ازای آن ریال دریافت میکند. اما آنچه که در این بازه زمانی اتفاق افتاد این است که با توجه به تحریمهای اقتصادی و محدودیت انتقال پول عملاً بانک مرکزی به این منابع ارزی دسترسی نداشت و لذا امکان فروش آن در بازار نیز مهیا نبود. بنابراین انتقال درآمدهای نفتی بلوکه شده عملاً موجب افزایش پایه پولی در ترازنامه بانک مرکزی شد در حالی که این منابع در دسترس نیست. هر چند روند رو به رشد خالص داراییهای خارجی بانک مرکزی طی دو فصل اخیر کاهش داشته اما همچنان در سطوح بالایی قرار دارد.

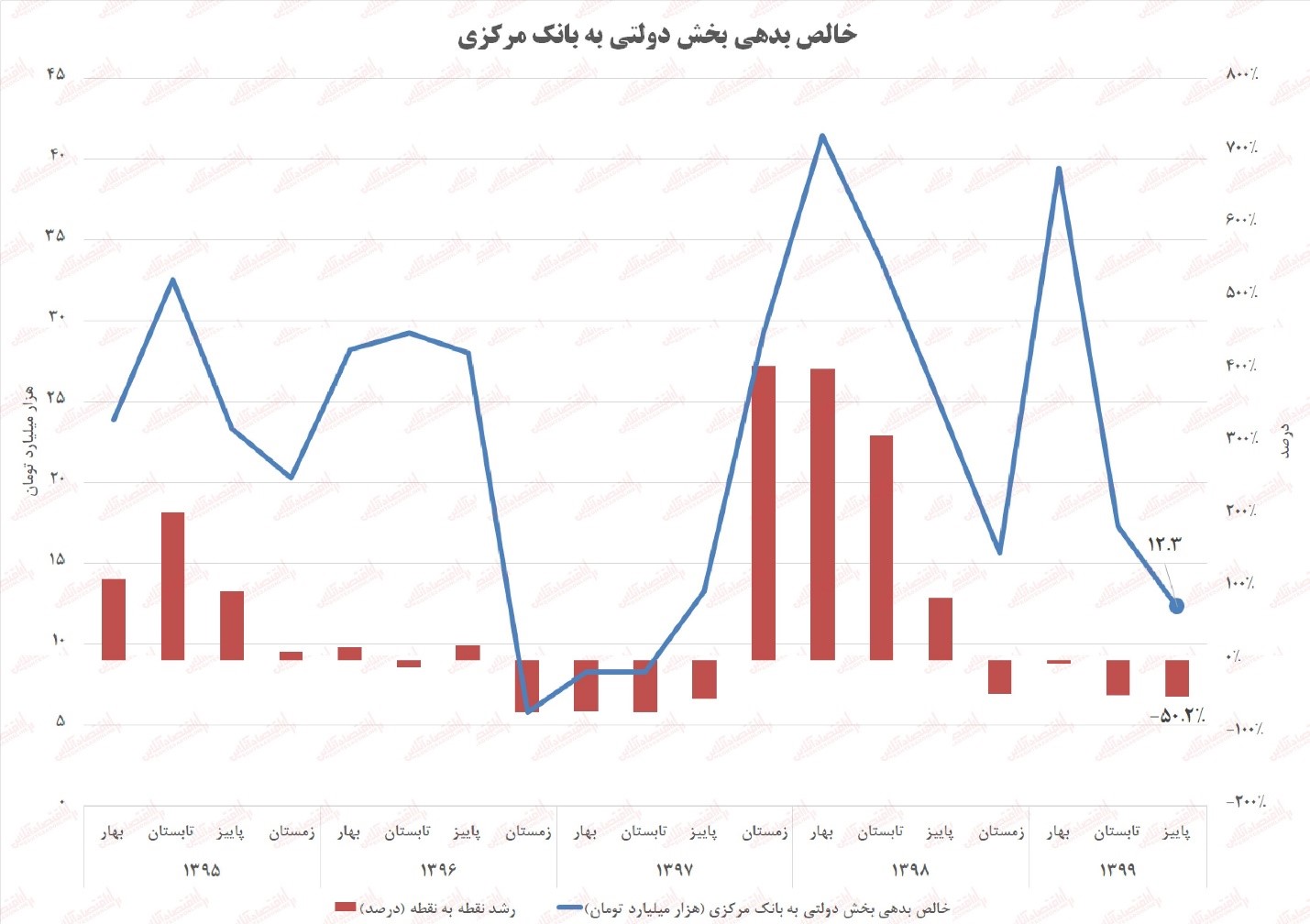

بخش مهم بعدی مربوط به خالص بدهی بخش دولتی است. بدهی دولت به بانک مرکزی در آذر ماه امسال به ۱۲.۳ هزار میلیارد تومان رسید که نسبت به مدت مشابه سال گذشته کاهش ۵۰ درصدی را نشان میدهد. نمودار زیر روند خالص بدهی بخش دولتی را نشان میدهد:

همانگونه که مشخص است هرچند در سال ۱۳۹۸ روند بدهی بخش دولتی فزاینده بوده اما امسال استقراض دولت از بانک مرکزی با کاهش قابل ملاحظه همراه بودهاست. اصلیترین دلیل این موضوع به انتشار اوراق بدهی باز میگردد، سیاستی که از خرداد ماه امسال اجرا شده است. طی این مدت و تا پانزدهم بهمنماه دولت بیش از ۱۰۳ هزار میلیارد تومان اوراق بدهی بفروش رساندهاست که همین موضوع موجب کاهش چشمگیر استقراض مستقیم دولت از بانک مرکزی شدهاست.

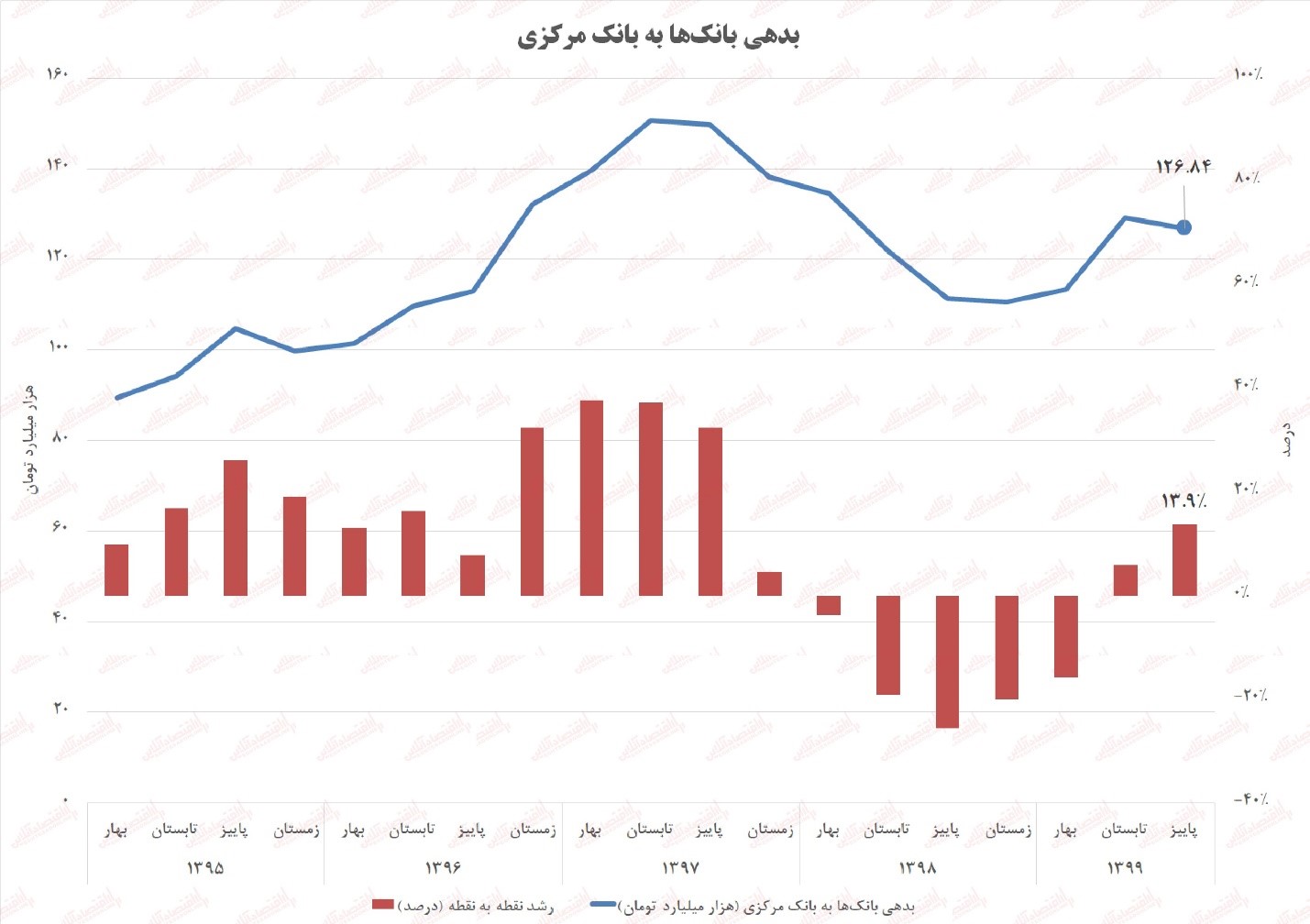

بدهی بانکها به بانک مرکزی یکی دیگر از عوامل اثرگذار در پایه پولی است. بر اساس آمار منتشر شده بدهی بانکها به بانک مرکزی در پایان آذر ماه به ۱۲۶.۸۴ هزار میلیارد تومان رسیدهاست که نسبت به مدت مشابه سال گذشته ۱۳.۹ درصد افزایش نشان میدهد.

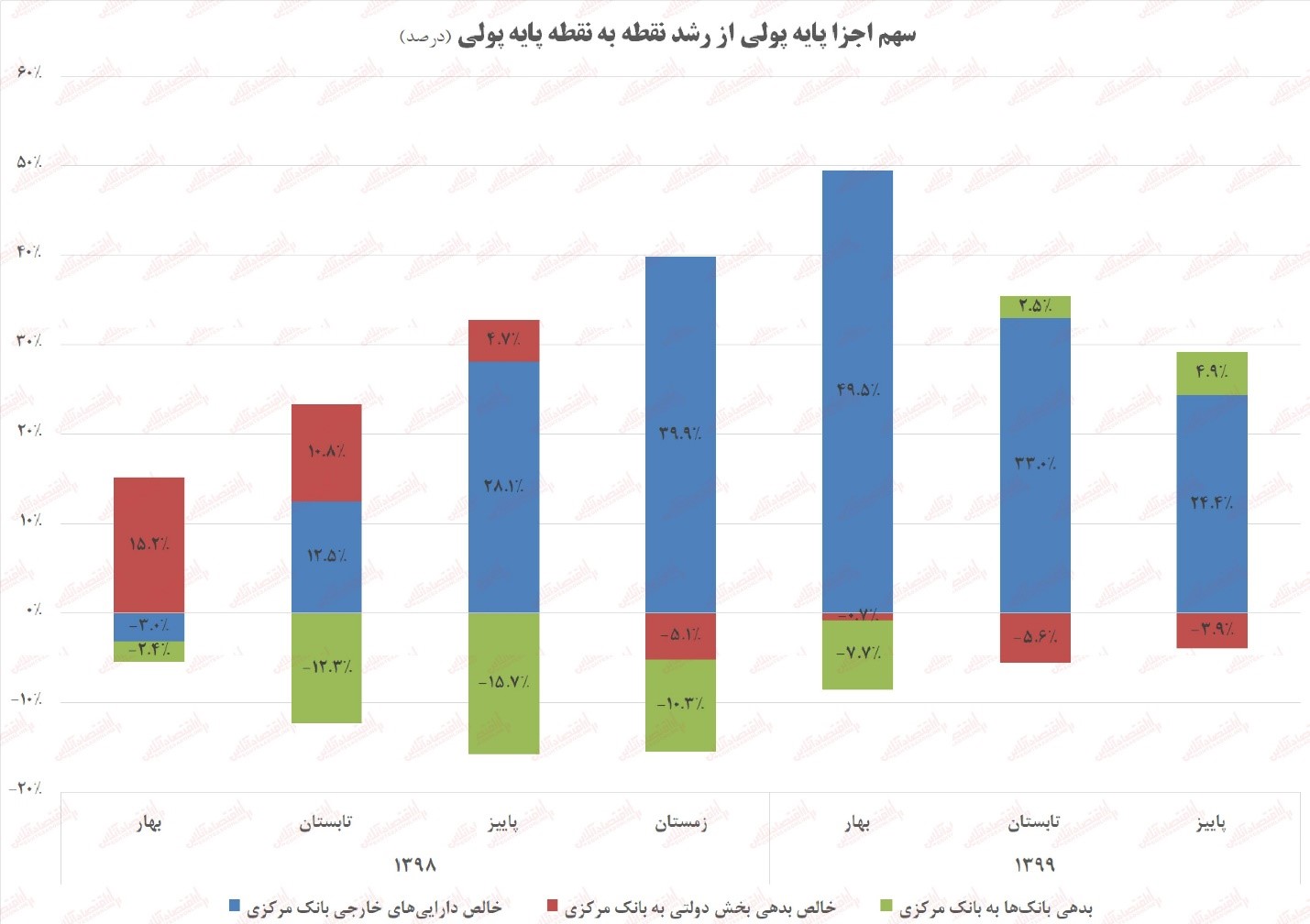

همانگونه که مشخص است هرچند بدهی بانکها در سال ۱۳۹۸ با کاهش همراه بوده اما در سال ۹۹ افزایش یافتهاست. بنابراین سه جزء اصلی پایه پولی در این مدت رفتار متفاوتی داشتهاند. برای بررسی میزان اثرگذاری هر یک از این عوامل در افزایش پایه پولی، نمودار زیر سهم هر یک از آنها را در رشد پایه پولی نشان میدهد:

همانگونه که مشخص است، خالص داراییهای خارجی بانک مرکزی بیشترین اثر را بر رشد پایه پولی در این مدت داشتهاست. در نقطه مقابل اجرای سیاستهایی همچون انتشار اوراق بدهی و جلوگیری از استقراض بانک مرکزی توانسته از شدت رشد پایه پولی و به تبع آن تورم بکاهد. سیاستی که در صورت عدم اجرای آن میتوانست تورم کنونی را در سطوح بالاتری قرار دهد. نکته قابل توجه دیگر افزایش سهم بدهی بانکها به بانک مرکزی در تشدید رشد پایه پولی است. در پاییز سال گذشته کاهش بدهی بانکها موجب کاهش ۱۵.۷ درصدی رشد پایه پولی شده بود اما در پاییز امسال بدهی بانکها خود به عاملی برای تشدید رشد پایه پولی مبدل شده است به گونهای که در پایان آذر ماه امسال بدهی بانکها به بانک مرکزی رشد ۴.۹ درصد پایه پولی را به همراه داشت.

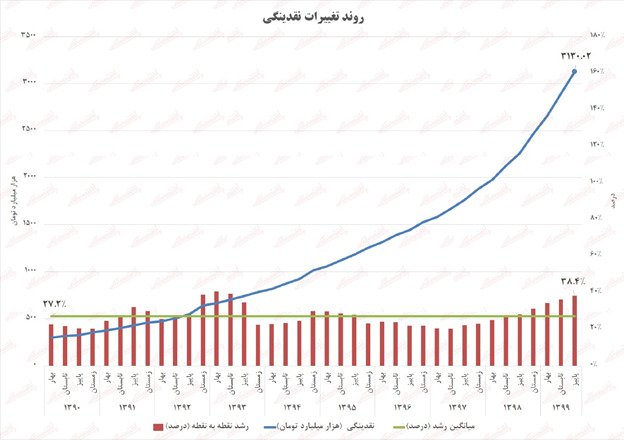

همانگونه که بررسی شد روند تغییرات پایه پولی به عنوان پول پرقدرت در دو سال اخیر متأثر از افزایش خالص داراییهای خارجی بانک مرکزی و همچنین افزایش بدهی بانکها به بانک مرکزی بالاترین رشد را در دهه ۹۰ ثبت کردهاست. نتیجه چنین شرایطی تشدید رشد نقدینگی است. نمودار زیر روند تغییرات نقدینگی را از ابتدای دهه ۹۰ نشان میدهد:

بر این اساس نقدینگی در پایان آذر ماه به بیش از ۳۱۳۰ هزار میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته بیش از ۳۸.۴ درصد افزایش یافتهاست که بالاترین میزان رشد نقدینگی از سال ۱۳۹۴ محسوب میشود. همچنین طی شش فصل اخیر میزان رشد نقدینگی بالاتر از سطح میانگین ده ساله خود بودهاست.

برای بررسی چرایی این موضوع باید توجه داشت که نقدینگی تابعی از پایه پولی است. به بیان دیگر، هر یک ریال پول پرقدرت یا یک ریالی پولی که بانک مرکزی منتشر میکند با ضریبی تبدیل به نقدینگی میشود. (به زبان ساده نقدینگی عبارت است از سپردههای بانکی و اسکناسها و سکههای دست مردم) به این ضریب، ضریب فزاینده نقدینگی گفته میشود. هر اندازه این ضریب بزرگتر باشد، هر یک ریال پایه پولی میزان بیشتری نقدینگی ایجاد میکند. اندازه این ضریب بستگی به سیاستهای بانک مرکزی دارد. هر چقدر بانک مرکزی، وامدهی بانکها را با اتخاذ سیاستهایی تسهیل کند، این ضریب بزرگتر خواهد شد. به عنوان مثال اگر ضریب فزاینده برابر با ۵ باشد، هر ریال پایه پولی به ۵ ریال نقدینگی تبدیل میشود. حال اگر بانک مرکزی با تسهیل وامدهی این ضریب را به ۶ افزایش دهد، هر ریال پایه پولی به ۶ ریال نقدینگی تبدیل میشود.

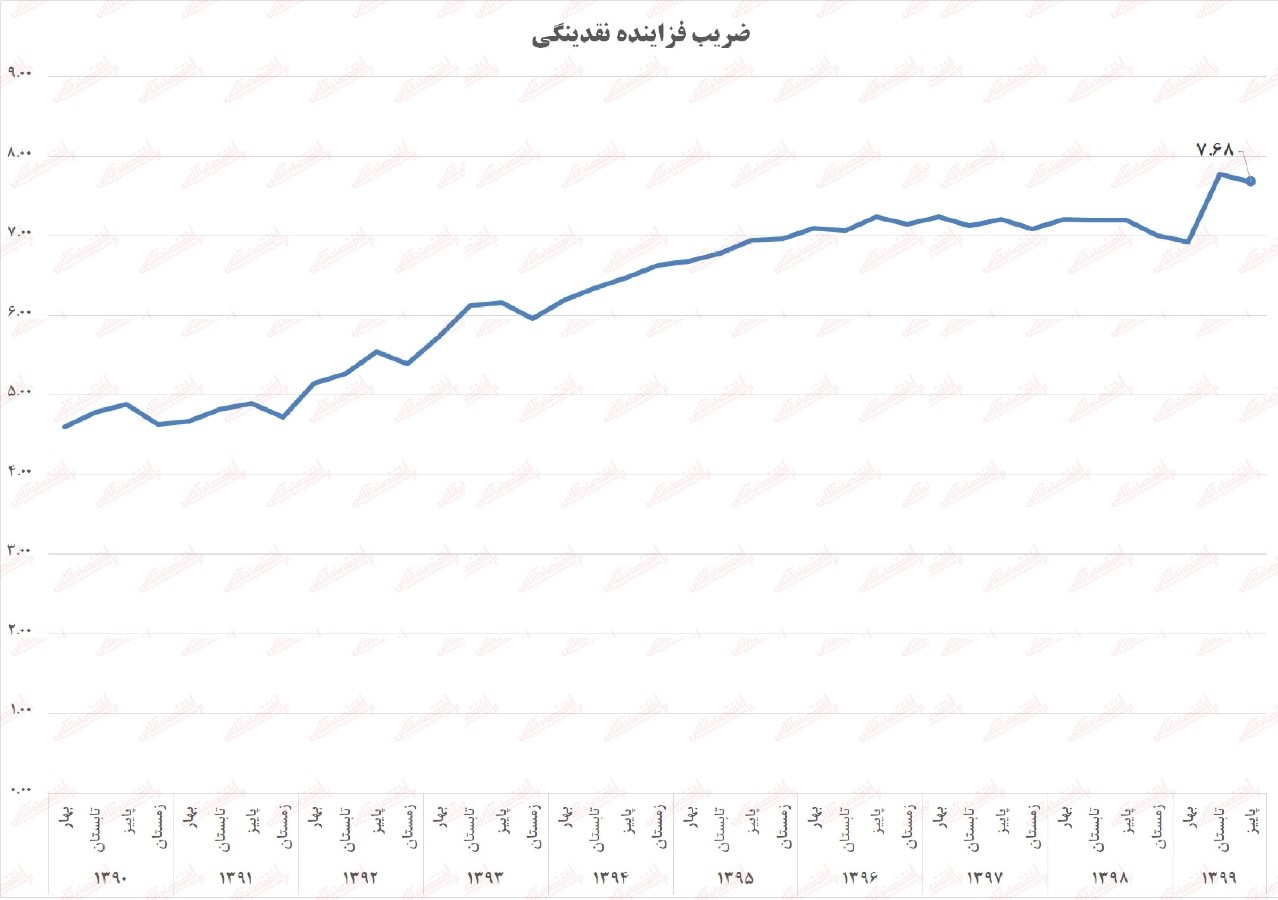

با این مقدمه میتوان نتیجه گرفت که میزان نقدینگی متأثر از دو عامل است؛ پایه پولی و ضریب فزاینده نقدینگی. پیشتر روند پایه پولی را بررسی کردیم و نتیجه گرفته شد پایه پولی متأثر از افزایش خالص داراییهای خارجی بانک مرکزی و همچنین افزایش بدهی بانکها روند فزایندهای به خود گرفتهاست. بررسی ضریب فزاینده نقدینگی نیز حاکی از روند رو به رشد آن است. این ضریب در پایان آذر ماه به ۷.۶۸ بوده که نسبت به مدت مشابه سال گذشته ۶.۷ درصد افزایش نشان میدهد. نمودار زیر روند ضریب فزاینده نقدینگی را در دهه ۹۰ نشان میدهد:

با توجه به نمودار فوق در تابستان امسال یک جهش در ضریب فزاینده نقدینگی اتفاق افتادهاست. به گونهای که از ۶.۹۳ در بهار امسال به ۷.۷۸ واحد در تابستان رسیدهاست. اگر این موضوع را در کنار افزایش بدهی بانکها به بانک مرکزی قرار دهیم؛ محتملترین نتیجه افزایش تسهیلات تکلیفی در این بازه زمانی است. حال مصادف شدن آن با آغاز ریزش بازار سرمایه و تکلیف بانکها به حمایت از بورس، این ایده را تقویت میکند که در این بازه زمانی بانکها برای خرید سهام و جلوگیری از ریزش قیمتی به اعطای وام به شرکتهای زیرمجموعه خود مبادرت کردند. اگر این ایده درست باشد، عیناً مترادف با گزاره بیمهگری کلان بازار سرمایهاست. به بیان دیگر، اجبار به حمایت از بازار سرمایه با خرید سهام از طریق منابع بانکی در نهایت به تشدید نقدینگی از محل افزایش پایه پولی و همچنین افزایش ضریب فزاینده منجر میشود. موضوعی که عبدالناصر همتی، رئیس بانک مرکزی نیز آن را تلویحاً در گفتگوی ویژه خبری تأیید کرد.

وجه دیگر متغیرهای پولی و به طور مشخص نقدینگی به نسبت پول به شبه پول باز میگردد. نقدینگی از دو بخش پول و شبه پول تشکیل میشود. تمایز این دو بخش به میزان نقدشوندگی آنها بر میگردد. معمولاً سپردههای بلندمدت بانکی و به طور کلی سپردههایی که قابلیت نقدشوندگی سریع ندارند، در دسته شبه پول قرار میگیرند. در نقطه مقابل، وجه نقد و سپردههای جاری و کوتاه مدت که از نقدشوندگی بالایی برخودار هستند، در دسته پول قرار میگیرند. بنابراین تمایز این دو در میزان نقدشوندگی است. نمودار زیر نسبت شبه پول به پول را در دهه ۹۰ نشان میدهد:

نسبت شبه پول به پول در پاییز امسال به ۴.۰۷ درصد رسیدهاست که نسبت به فصل گذشته کمی افزایش نشان میدهد. اما تغییرات این شاخص به چه معنا است؟ شاید گزاره پول داغ برای شما آشنا باشد. در زمانهایی که اقتصاد با تورمهای بالایی روبرو است یا فعالان اقتصادی انتظار تورم را برای آینده دارند، افراد تمایل کمتری به سپردهگذاری در بانک خواهند داشت و سعی میکنند که پول نقد بیشتری نگه داری کنند تا در اولین فرصت آن را به دارایی همچون طلا، سهام، مسکن و ... که ارزش آن متناسب با تورم رشد میکند، تبدیل نمایند. این همان مفهوم پول داغ است. بنابراین هرچه نسبت شبه پول به پول کاهش یابد به این معنی است که فعالان اقتصادی انتظار تورمی بالایی برای آینده دارند. از پاییز ۹۶ که این نسبت به سقف تاریخی خود در دهه ۹۰ یعنی ۷.۳۳ رسید، این شاخص به شدت طی سه سال اخیر کاهش یافته و به ۳.۸ در تابستان امسال رسید. اما در فصل پاییز این نسبت کمی با افزایش همراه بود. اینکه افزایش این نسبت را به حساب تعدیل انتظارات تورمی آحاد جامعه بگذاریم یا نه، باید منتظر روند ماههای آتی ماند. اما شاید با توجه به تحولات سیاسی اخیر این سناریو، یعنی کاهش انتظارات تورمی بیش از همه محتمل باشد.