تأکید بر لزوم رد کلیات لایحه بودجه سال ۱۴۰۰/ تکیه بر منابع غیر واقعی و غیرقابل تحقق

مرکز پژوهشهای مجلس در سلسله گزارشاتی به بررسی لایحه بودجه 1400، ایرادات آن وچرایی لزوم رد کلیات آن در بودجه 1400 پرداخته است.

به گزارش اقتصادآنلاین، مرکز پژوهشهای مجلس در سلسه گزارشهایی به بررسی لایحه بودجه سال ۱۴۰۰ به زبان ساده پرداخته است.

بر اساس این گزارش بررسی تجربه سالهای اخیر (که لوایحی با ویژگیهای مشابه لایحه بودجه سال ۱۴۰۰ ارائه شده بود) نشان میدهد رویکرد تأیید کلیات و انجام اصلاحات در فرآیند بررسی لایحه، عملاً نتیجهبخش نخواهد بود. ریشه این امر نیز در آن است که انجام اصلاحات (که عمدتاً از جنس کاهش هزینههای دولت و افزایش درآمدهاست) میتواند دارای هزینههای سیاسی باشد که بهخصوص در صورت عدم همراهی دولت عملاً تصمیمگیری حول این محورها مجلس را با چالش جدی مواجه میکند.

لایحه تهیه شده در آخرین سال دولت دوازدهم از ابعاد مختلفی دارای اشکالات اساسی است که مهمترین آنها به شرح زیر است:

- کسری بودجه ساختاری قابل توجه (حدود ۵۰ درصد)

- بیش برآورد منابع حاصل از صادرات نفت و افزایش وابستگی بودجه به نفت به ۳۰ درصد (با در نظر گرفتن پیشفروش نفت)

- کاهش سرمایهگذاری دولت (کاهش شدید سهم اعتبارات عمرانی از مصارف عمومی از ۱۵ درصد در قانون سال ۱۳۹۹ به ۱۱ درصد در لایحه بودجه ۱۴۰۰)

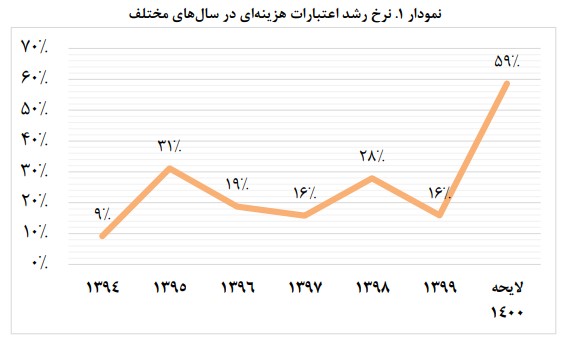

- افزایش قابل توجه هزینههای جاری (رشد ۶۰ درصدی)

- کاهش سهم درآمدهای مالیاتی از منابع عمومی بودجه (از ۳۶ درصد در قانون بودجه ۱۳۹۹ به ۲۷ درصد در لایحه بودجه ۱۴۰۰)

- افزایش کسری تراز عملیاتی (برخلاف اهداف تعیین شده در قانون برنامه ششم)

- پیشبینی منابع قابل توجه از محل پیشفروش نفت و ایجاد بدهی تعدیل شونده با نرخ ارز

- حرکت برخلاف جهت اصلاح ساختاری بودجه (افزایش کسری بودجه)

درواقع بهطور خلاصه میتوان گفت در لایحه تقدیمی، تمرکز بر افزایش هزینههای جاری و همچنین تکیه بر منابع غیر واقعی و غیرقابل تحقق بوده است. در نتیجه افزایش ۶۰ درصدی مصارف عمومی و رشد بسیار کمدرآمدها، ۳۲۰ هزار میلیارد تومان از مخارج هزینههای دولت (شامل حقوق و مستمری) از محل فروش دارایی یا استقراض تأمین شده است که با هدفگذاری قانون برنامه ششم توسعه (۲ /۶ هزار میلیارد تومان) اختلاف فاحشی دارد.

بررسیهای کارشناسی نشان میدهد که به دلیل برآورد بیش از واقع منابع حاصل از صادرات نفت، حتی با فرض فروش کامل اوراق در نظر گرفته شده در بودجه، حدود ۳۲۰ هزار میلیارد تومان کسری تأمین نشده برای پوشش مخارج بودجه وجود خواهد داشت.

حتی در صورت استفاده از ظرفیت خرید اوراق بیشتر توسط بانکها و صندوقهای سرمایهگذاری (به میزان ۱۴۵ هزار میلیارد تومان) همچنان حدود ۱۷۵ هزار میلیارد تومان کسری تأمین نشده باقی میماند که میتواند مستقیم یا غیرمستقیم به افزایش پایه پولی و نقدینگی بینجامد و تورمهای شدیدی در سال آتی و سالهای بعد در پی داشته باشد.

با توجه به اینکه کنترل هزینههای جاری در اثر افزایش کارایی و چابک سازی دولت جزء اهداف قوانین برنامه بوده، میبایست هزینههای مرتبط با حقوق و دستمزد در مصارف بودجه (بر اساس قانون برنامه ششم توسعه) کنترل شده و منابع موجود در جهت محرومیتزدایی، تضمین معیشت عمومی و سرمایهگذاریهای زیرساختی صرف شود (در حال حاضر بر اساس اعلام سازمان برنامه و بودجه بیش از ۵۴۰ هزار میلیارد تومان از هزینههای دولت صرف حقوق و مزایای کارکنان دولت و کمک به صندوقهای بازنشستگی برای پرداخت مستمری بازنشستگان میشود).

نمودار زیر روند رشد هزینهها را در سالهای اخیر نشان میدهد. صعود نرخ رشد در لایحه سال 1400 قابل توجه است.

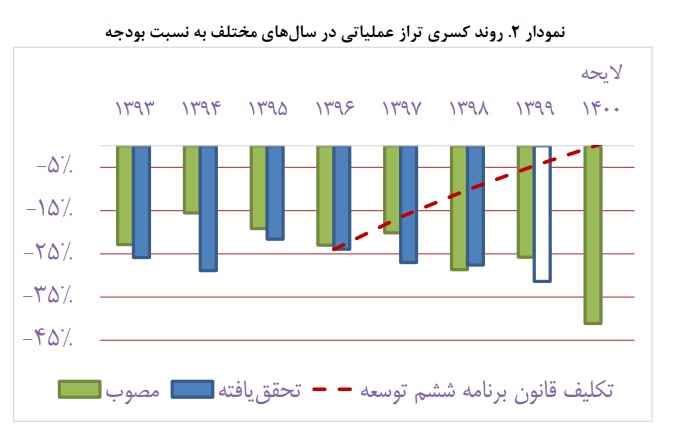

یکی از شاخصهای مهم نشان دهنده وضعیت بودجه، مابهالتفاوت درآمدها و هزینههاست (تراز عملیاتی)

این شاخص نشان میدهد دولت چقدر از هزینههای جاری خود را میتواند از محل درآمدهای سالم مثلا مالیات و عوارض گمرکی و.. تأمین کند.

در صورت منفی بودن این شاخص، یعنی کسری تراز عملیاتی داریم و بخشی از هزینههای جاری از محل فروش نفت یا استقراض تأمین میشود. نمودار زیر نشان میدهد در طول سالهای اخیر وضعیت کسری تراز عملیاتی هر ساله بدتر شده و در لایحه سال 1400 نیز جهش داشته است. خط چین قرمز نمودار نشان میدهد روندی که در عمل اجرا شده کاملا برخالف روندی است که در قانون برنامه ششم مصوب شده بود.

منابع غیرواقعی بودجه 1400:

یکی از مباحثی که در سالهای اخیر در رابطه با لایحههای بودجه مطرح شده، بحث میزان واقعی بودن منابع و متعاقب آن میزان کسری بودجه است. لایحه بودجه سال 1400 هم از این قاعده مستثنا نیست. در لایحه بودجه سال 1400 منابع بودجه در سه محل دارای ارقام غیرواقعی عمده هستند

- نفت

در لایحه سال 1400 بنابر اعلام رئیس جمهور و برمبنای محاسبات انجام شده، ظاهراً بودجه با صادرات حدود 2 میلیون بشکهای نفت بسته شده است. در غیرواقعی بودن این رقم کافیست به این نکته توجه بکنیم که حتی در شرایط غیرتحریمی نیز با در نظر گرفتن میزان ظرفیت تولید مخازن نفت، بعید است بتوان به این میزان صادرات نفت داشت. در لایحه بودجه حدود 199 همت از محل صادرات نفت و میعانات گازی در نظر گرفته شده است.

- استقراض از صندوق توسعه ملی

بنابر قوانین بالادستی هرساله سهمی از درآمد حاصل از صادرات نفت به صندوق توسعه ملی میرسد. در سال 1400 این سهم معادل 38درصد است. دولت در لایحه بودجه درصد از سهم صندوق را در سال 1400 به عنوان قرض برداشته و در عمل 20 درصد از صادرات نفت به صندوق واریز میشود.

از این محل دولت حدود 75 همت از صندوق استقراض کرده است، البته توجه کنید که این رقم، علاوه بر حدود 8.2 میلیارد یورویی است که دولت در تبصره 4 لایحه بودجه 1400 ، از صندوق استقراض میکند.

با توجه به اینکه مبنای محاسبه این سهم 18 درصدی، صادرات حدود 2 میلیون بشکهای نفت خام است، تحقق این منبع نیز دور از واقع است.

- اوراق پیشفروش نفت

دولت حدود 70 همت از محل فروش اوراق سلف نفتی در نظر گرفته است. در واقع قرار است دولت 70 همت نفت پیشفروش کند تا در زمان سررسید تسویه کند. البته نحوه تسویه در زمان سررسید در لایحه مشخص نیست. باید توجه کرد که این جزئیات بسیار حائز اهمیت است و میتواند میزان بار مالی که بر دولت برای تسویه اوراق تحمیل میکند را بسیار تغییر دهد.

با توجه به موارد فوق ضمن تأکید بر لزوم رد کلیات لایحه بودجه سال ۱۴۰۰ توسط مجلس شورای اسلامی، پیشنهاد میشود تا بهمنظور پیشگیری از تورمهای شدید در سالهای آتی، نمایندگان محترم، دولت را موظف به اصلاح لایحه بودجه با رعایت موارد زیر نمایند:

- کاهش کسری تراز عملیاتی از محل ایجاد درآمدهای پایدار و قابل تحقق،

- کاهش رشد مخارج هزینههای دولت از طریق مدیریت هزینه،

- افزایش سهم مخارج سرمایهگذاری دولت از کل هزینهها،

- اصلاح منابع غیرواقعی پیشبینیشده از محل صادرات نفت،

- حذف پیشفروش نفت از بودجه،

- در اولویت قرار گرفتن معیشت عمومی و اقشار کمدرآمد در مصارف دولت،

طبیعتاً در صورت عدم ارائه لایحه بودجه با اصلاحات مورد نظر، مجلس محترم میتواند تا زمان اعمال اصلاحات، طرح اجازه دریافت و پرداختهای دولت را (همانند برخی تجارب پیشین و با افزایش هزینهها نسبت به قانون سال ۱۳۹۹ به میزان درصد افزایش حقوق و دستمزد) به تصویب برساند.

گفتنی است تجربه سالهای اخیر نشان میدهد احتمال موفقیت راهبرد تأیید کلیات بودجه و انجام اصلاحات در فرآیند بررسی در مجلس بسیار پایین است. همچنان که در بررسی لایحه بودجه سالهای ۱۳۹۸ و ۱۳۹۹ نیز علیرغم مطرح شدن این راهبرد، عملاً اصلاح اساسی در مجلس محقق نگردید. دلیل این امر نیز به ابعاد بالای اصلاحات مورد نیاز در بودجه و همچنین پیامدهای سیاسی احتمالی انجام این اصلاحات در مجلس برمیگردد.