سرکوب قیمتی سنگآهن، کل زنجیره آهن و فولاد را تهدید میکند/ لزوم تعیین قیمتها بر اساس عرضه و تقاضا

موضوع ضرایب قیمتی آهن اسفنجی، کنسانتره و گندله سنگآهن در چند ماه گذشته سر و صدای زیادی داشته است. معادن سنگآهن، قیمتهای تعیین شده را ناعادلانه میدانند و در مقابل فولادسازان مدعیاند که جز با ثبات نسبتهای فعلی، قادر به ادامه فعالیت نیستند.

به گزارش اقتصادآنلاین، اتاق ایران از سوی وزارت صنعت، معدن و تجارت، مامور بررسی موضوع و تلاش برای دستیابی به توافقی دو طرفه شد. هرچند همچنان توافقی حاصل نشده اما اتاق ایران نظرات خود را در نهایت مستقل از دو گروه اعلام کرد. در همین زمینه اقتصادآنلاین در گفتوگویی با بهرام شکوری و سجاد غرقی، رییس و نایب رییس کمیسیون معادن و صنایع معدنی اتاق ایران، به بررسی ریشههای اختلاف نظار صنایع معدنی و فولادی، وضعیت امروز زنجیره آهن و فولاد و راهحلهای پیش رو پرداخته است.

-یکی دو سالی است موضوع تغییر در ضرایب قیمتی سنگآهن شامل گندله و کنسانتره، به محل بحث و اختلاف نظر تولیدکنندگان سنگآهن و فولاد بدل شده است. ریشه این اختلاف نظر چیست؟

شکوری: قیمتگذاری دستوری در زنجیره آهن و فولاد از اوایل دهه 80 آغاز شد اما از آنجا که کل زنجیره، از سنگ تا فولاد و شمش دولتی و به نوعی داخل بنگاهی محسوب میشد، این مدل محل اعتراض قرار نمیگرفت. اواسط دهه 80 که صادرات به چین رونق گرفت و فعالیت معادن خصوصی و کوچک نیز توسعه یافت، اختلاف قیمت بازار داخلی و صادراتی به چشم آمد و به تدریج تلاش برای تاثیرگذاری و ترمیم فاصله قیمتی آغاز شد. برای مثال در سالهای گذشته قیمت کنسانتره از 9 درصد قیمت شمش فولاد خوزستان، به 11، 13 و 16 درصد افزایش یافته و اکنون نیز بحث 21 درصد مطرح است.

-چرا اصلاح ضرایب قیمتی به مطالبه اصلی فعالان سنگآهن بدل شده است؟

غرقی: مطالبه اصلی فعالان سنگ آهن، بحث عوارض صادراتی بود. ما تلاش زیادی کردیم به سیاستگذاران نشان دهیم که صادرات محصولات سنگآهن، محل اصلی تامین سرمایه برای توسعه معادن در کشور است. اما دوستان فعال در حوزه ذوبآهن و فولاد کمپین مفصل تبلیغاتی راهاندازی کرده و معادن را خام فروش نامیدند و خواستار توقف صادرات برای تامین نیاز داخل شدند. این در حالی است که میتوان از لحاظ اقتصادی و زیست محیطی در این باره بحث کرد که صادرات سنگآهن در بلند مدت منافع بیشتری برای کشور در بر دارد و یا تبدیل آن به فولاد. چرا کشورهایی مانند استرالیا و برزیل بخش بزرگ سنگآهن خود را صادر کرده و تنها بخش کوچکی را به فولادسازی اختصاص میدهند. اما از این بحث که بگذریم، عوارض صادراتی در زمان حضور سرقینی معاون پیشین معدنی وزیر صنعت برقرار شد تا عملا صادرات در این بخش دیگر توجیه اقتصادی نداشته باشد.

طبیعتا فعالان سنگآهن انتظار داشته و دارند زمانی که اجازه صادرات به آنها به بهانه تامین نیاز داخل داده نمیشود، حداقل دولت دست از دخالت در بازار داخل به نفع حلقه شمش کشیده و اجازه دهد عرضه و تقاضا براساس نظام بازار و با قیمتهای واقعی صورت گیرد. اما همچنان ضرایب کنسانتره و گندله سنگ آهن تا 45 درصد پایینتر از نسبتهای جهانی در ایران نرخگذاری شده است. موضوعی که در بلند مدت کل زنجیره آهن و فولاد، شامل هم معدنداران و هم فولادسازان و هم صنایع پاییندستی را تحت تاثیر قرار میدهد.

-در مباحث مطرح شده به خام فروشی اشاره شد. به نظر میرسد نگاه به معدنداران در چند سال گذشته نگاهی منفی بوده است. نظر شما چیست؟

شکوری: بله متاسفانه برخی افراد ناآشنا به حوزه معدن گمان میکنند معدنداران کسانی هستند که امتیاز ویژهای به دست آورده و با کمترین هزینه منابع معدنی را استخراج کرده و به بیشترین قیمت میفروشند. این در حالی است که معدن در دنیا اصولا صنعتی بسیار پرهزینه و پرریسک است. در بخش اکتشاف، معدنکاران باید با سرمایهگذاری و صرف وقت و هزینه بسیار زیادی، به جستوجوی مواد معدنی بپردازند. برای نمونه با هزینه اکتشافی که گلگهر در طول مدت فعالیت خود تاکنون صرف کرده، میتوان کل صنایع فولاد کشور را خرید. این نکته باید در نظر گرفته شود که از میان اکتشافات صورت گرفته، تنها 5 تا 10 درصد به بهرهبرداری منجر میشود و در بسیاری از موارد عملیات اکتشاف شکست میخورد.

-به بحث زنجیره آهن و فولاد بازگردیم، در رابطه با اینکه سرکوب قیمتی سنگآهن، به ضرر کل زنجیره است. این موضوع چه ضرری برای فولادیها خواهد داشت؟

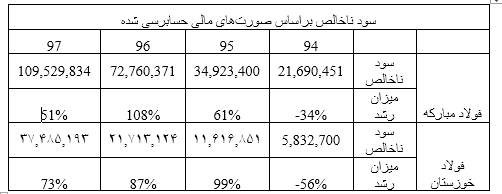

غرقی: در چند سال گذشته شرکتهای فولادسازی صرفا به دنبال حداکثر کردن سود در صورتهای مالی و ارائه گزارش مثبت سالیانه به سهامداران خود بودهاند. مثلا سود ناخالص شرکت فولاد مبارکه در سال 97 به نسبت سال 94 بیش از 400 درصد و سود ناخالص فولاد خوزستان در همین مدت بیش از 540 درصد رشد داشته است.

اما موضوعی که از آن غفلت میشود این است که منافع اصلی فولادسازان، در تامین پایدار مواد اولیه در سالهای آینده خواهد بود. براساس طرح جامع فولاد و در صورت تحقق برنامه سند چشمانداز جمهوری اسلامی ایران در افق 1404، ظرفیت صنعت فولاد کشور به 55 میلیون تن خواهد رسید. برای پاسخگویی به این ظرفیت، استخراج و تولید 70 میلیون تنی کلوخه سنگ آهن در سال 98، باید به 154 میلیون تن برسد. با توجه به دخالتهای دولت، وضع عوارض صادرتی، تعیین دستوری نرخ کنستانتره، گندله و آهن اسفنجی و عدم امکان جذب سرمایه خارجی، سرمایهگذاری در این بخش به شدت در حال کاهش است.

شکوری: خوشبختانه مرکز ملی آمار ایران، ارزش سرمایهگذاری در معادن فعال کشور را هر سال محاسبه میکند که تا پایان سال 97 موجود است. براساس این آمار برای نخستین بار از زمان جمعآوری آمار (سال 1375) برای سه سال متوالی در سالهای 95، 96 و 97 ارزش سرمایهگذاری در معادن سنگآهن کشور منفی بود و در سال 97 نسبت به سال 94 به طور ریالی 53 درصد و به صورت دلاری 89 درصد شاهد کاهش سرمایهگذاری هستیم. به این ترتیب در حالی که کشور نیاز به تولید سنگآهن بیشتر برای پاسخ به نیاز واحدهای فولادی در حال ساخت دارد، به دلیل سیاستهای در پیش گرفته شده، سرمایهگذاری به شدت کاهش یافته است.

-در مورد دو شرکت گلگهر و چادرملو که از شرکتهای سودده بورسی هستند چطور؟

غرقی: با نگاه به روند قیمت مواد معدنی در دهههای گذشته، شاهد تکرار یک چرخه رونق-رکود هستیم. این چرخه به این شکل اتفاق میافتد:

1- افزایش تقاضا سبب بالا رفتن قیمتها شده و اکتشافات بیشتر برای افزایش عرضه را تشویق میکند.

2- با انجام اکتشافات جدید، عرضه افزایش یافته و پس از پاسخ به تقاضای موجود، قیمتها کاهش مییابد.

ا- معادن با بهرهوری پایین به ناچار تعطیل شده و مجددا عرضه کاهش مییابد.

و- با کاهش عرضه قیمتها مجددا افزایش یافته و معادن تعطیل شده بازگشایی میشوند.

5- بازگشایی معادن قدیمی برای پاسخ به تقاضای جدید کافی نبوده و قیمتها بار دیگر به سمت نقطه اوج خود حرکت میکنند.

برای نمونه قیمت هر تن سنگ آهن در سال 2011 در حالی به 184 دلار رسید که این رقم در سال 2015 به 41 دلار کاهش یافت و اکنون در حدود 100 دلار است. پرریسک بودن فعالیت معادن، همانطور که پیشتر اشاره شد، در کنار تکرار چرخههای رکود سبب میشود تنها زمانی فعالیت در معادن توجیهپذیر باشد که در دوران رونق، درآمد خوبی نصیب معادن شده تا پشتوانهای برای پوشش ریسکها و رکودها باشد.

اما در ایران، ارزانفروشی سنگآهن در شرکتهای بزرگ معدنی سبب عدمالنفع، و در معادن کوچک و متوسط سبب تعطیلی و ضرردهی شده است. به عنوان نمونه براساس صورتهای مالی حسابرسی شده، شرکت معدنی و صنعتی گلگهر به دلیل فروش دستوری کنسانتره و گندله خود به نرخی پایینتر در بازار داخل کشور، بیش از 15 هزار میلیارد ریال فقط در سال 98 درآمد کمتری کسب کرده است. همین کاهش درآمد هم سبب شده تا استراتژیهای شرکتهای معدنی بزرگ، از سرمایهگذاری در معادن کشور به سمت پروژههای فولادسازی و حتی سرمایهگذاری در معادن استرالیا تغییر یابد.

از سوی دیگر با در نظر گرفتن نرخ سامانه سنا (که در سال 98 فاصله قابل توجهی با نرخ بازار داشت) و همچنین با توجه به تولید 47 میلیون تن کنسانتره سنگآهن در کشور، تنها در این بخش بیش از 86 هزار میلیارد ریال یارانه پنهان از صنایع بالادستی زنجیره به سمت حلقه میانی سرازیر شده است. همین موضوع سبب شده تا در حالی که وزارت صنعت، معدن و تجارت تاکنون 434 پروانه بهرهبرداری برای معادن سنگآهن صادر کرده است، تقریبا نیمی از این معادن (208 معدن) تعطیل شده و بخشی از مابقی نیز نیمهفعال هستند.

-روند تصمیمگیری در خصوص تغییر ضرایب سنگآهن اکنون به چه شکل انجام گرفته است؟

شکوری: آقای اسماعیلی پیش از آن که معاونت معادن و صنایع معدنی وزارت صنعت را به دست بگیرد، در مجلس مطالعات و اشراف بسیار خوبی روی حوزه معدن داشت و متوجه عدم توازن در زنجیره بود. جلساتی از ابتدای امسال با حضور تشکلهای مختلف در دفتر ایشان برگزار شد و در نهایت ایشان از اتاق ایران خواست با دعوت از ذینفعان، زمینه تفاهم درخصوص اصلاح و ترمیم نسبتهای قیمتی در زنجیره آهن و فولاد را فراهم آورد.

با نظر اتاق ایران، جلسات مشترکی میان کمیسیون اقتصاد کلان و کمیسیون معادن و صنایع معدنی اتاق و با حضور تشکلهای مرتبط از جمله انجمن تولیدکنندگان فولاد و انجمن سنگآهن و همچنین مدیران عامل شرکتهای بزرگ معدنی و فولادی برگزار شد. در این جلسات دو طرف با مبنای متفاوتی نسبت به تحلیل قیمتگذاری در این زنجیره اقدام کرده و در نهایت به نتیجه مشترک نرسیدند. با این حال اتاق ایران با استفاده از تیم کارشناسی خود و با شنیدن نظرات و استدلالات افراد مختلف، به حکمیت پرداخت و نظر نهایی خود را به سرپرست وزارت صنعت اعلام کرد.

اتاق ایران در نهایت ضمن تایید اثرات قیمتگذاری دستوری و پایینتر از نرخهای جهانی بر میزان سرمایهگذاری، کاهش سوداوری معادن بزرگ و ضرردهی و تعطیلی معادن کوچک، کاهش بهرهوری کارخانجات فولادی و تهدید جدی زنجیره آهن و فولاد در صورت ادامه وضعیت موجود، خواستار ترمیم و اصلاح ضرایب شدند. براین اساس که نسبت قیمت به شمش فولاد داخل کشور برای سنگ آهن از 7.5 به 8.5، کنسانتره از 16 به 19، گندله از 23.5 به 26 و آهن اسفنجی از 50 به 53 درصد افزایش یابد.

-مبنا و پیشنهادات انجمن فولاد و انجمن سنگ آهن برچه اساس تعیین شد؟

غرقی: انجمن تولیدکنندگان فولاد، میزان سرمایهگذاری انجام شده در حلقههای مختلف را اساس تعیین قیمت پیشنهادی خود قرار داده بود. این استدلال هم از نظر مبنایی و هم از نظر محاسباتی مشکل داشت. از نظر مبنایی، قیمتگذاری براساس میزان سود به دست آمده منطق علمی و اقتصادی ندارد و با اصول بازار در تضاد است. برای مثال مگر میشود برای شرکتهای دانش بنیانی که با تعداد بسیار کمی نیرو، در تمام ایران خدمات گستردهای ارائه میدهند، به این دلیل که سود زیادی میکنند قیمتها را تعیین کرد؟ از نظر محاسباتی نیز اشکالات مختلفی بر آن وارد بود از جمله اینکه میزان سرمایهگذاری اولیه برای صنایع فولادی بسیار بالاتر از استانداردهای جهانی در نظر گرفته شده بود. در نهایت این انجمن خواستار ثبات ضرایب شده بود.

پیشنهاد انجمن سنگآهن توجه به تجربه جهانی و ترمیم ضرایب قیمتی با توجه به ضرردهی و تعطیلی معادن کوچک و البته واقعیات صنعت فولاد بوده است. طبیعی است که آزادسازی ناگهانی نرخ میتواند مشکلاتی را در صنعت فولاد کشور ایجاد کند، اما به تدریج و با اصلاح نرخ میتواند یک زنجیره متوازن، شامل معادن فعال و توسعه یافته و صنعت فولادی با بهرهوری و توان بالا داشت.

-درنهایت سرنوشت ضرایب به کجا خواهد انجامید؟

شکوری: معاون معدنی وزارت صمت اشراف بسیار خوبی به بحث دارند و اگر فشار نهادهای غیر تخصصی از خارج مجموعه وزارت صنعت اجازه دهد، قاعدتا تصمیمی به نفع کل زنجیره آهن و فولاد گرفته خواهد شد. اما در نهایت هیچ صنعتی با دخالت، قیمتگذاری دستوری و حمایتهای یک طرفه پابرجا نمیماند. راه حل پایدار و بلند مدت توسعه متوازن زنجیره آهن و فولاد این است که قیمتها براساس اصول عرضه و تقاضای بازار و در فضایی رقابتی و سالم تعیین شود. به این ترتیب علاوه بر افزایش سرمایهگذاری در معادن، انگیزهها برای صادرات سنگ آهن نیز به صفر رسیده و فولادسازان نگرانی بابت تامین مواد اولیه نخواهند داشت.

اما اشاره به این نکته ضروری است که برای دستیابی به یک زنجیره قوی، همه بازیگران باید به نگاهی جامع و واقعگرایانه و به دنبال وضعیتی برد-برد باشند. برای تعیین نسبتهای زنجیره، 18 جلسه به میزبانی نهادهای مختلف، شامل جلساتی باحضور تشکلهای فعال، جلساتی با حضور آقامحمدی به نمایندگی از مجمع تشخیص و همچنین جلساتی به میزبانی کمیسیون اقتصاد کلان اتاق ایران برای دستیابی به یک توافق مشترک برگزار شد. اما متاسفانه در هیچ یک از جلسات آقای سبحانی رییس انجمن تولیدکنندگان فولاد و نایب رییس کمیسیون اقتصاد کلان اتاق ایران حضور نیافته و صرفا مواضع خود را از طریق رسانهها اعلام میکرد که چنین رفتاری بیاحترامی و دهن کجی به زنجیره، دولت، اتاق و سایر تشکلهاست. آقای خلیفهسلطانی دبیر این انجمن نیز پس از برگزاری نیمی از جلسات اعلام کرد که اختیاری برای توافق ندارد!

همچنین متاسفانه در جریان تعیین نسبتهای زنجیره، شاهد بودیم که برخی مجموعههای فولادی با عدم تمکین به فضای رقابتی، ایجاد فضای مسموم رسانهای علیه سایر حلقهها، تلاش برای دور زدن سایر تشکلها و مراجعه به نهادهای غیرتخصصی اما قدرتمند از نظر سیاسی، بر خرید ارزان نهادهها و در مقابل گرانفروشی محصولات به مردم تاکید داشتهاند که این موارد از نظر بنده اقدامی غیر حرفهای و فرصتسوزی برای توسعه متوازن زنجیره آهن و فولاد محسوب میشود.