اولین سال بدون زیان بیمه ایران بعد از 8سال/ توانگری بیمه ایران برای نخستین بار افزایش یافت/ زیان انباشته تا1401 کاملا از بین میرود

در گفتگوی اختصاصی چابک آنلاین با محسن پورکیانی، مدیرعامل بیمه ایران، از بالا و پایین های بیمه ایران پرسیدیم و اینکه سه سال گذشته چگونه سپری شده و برنامه وی برای سالهای آینده چیست. این گفتگوی تفصیلی حاصل 3 ساعت مصاحبه در تیرماه 98 است که پس از رفت و برگشت های مکرر بالاخره امروز منتشر می شود.

چابک آنلاین - طیبه تاجرباشی، زهرا نامداری؛ شرکت بیمه ایران را شاید بتوان بزرگترین شرکت صنعت مالی و پولی کشور به لحاظ سهم بازار دانست. بزرگ بودن این شرکت بعد دیگری هم دارد و آن داشتن بیش از 12 هزار نماینده است که باز هم در ایران بی سابقه است. حواشی که در سنوات گذشته موجبات تغییرات سریع مدیریتی در این شرکت شد و تغییرات سریعی که خود به حواشی دامن زد و شرایط این شرکت بزرگ را به نحو عجیب و با سرعت زیادی دچار مشکل کرد! شاید عجیب به نظر بیاید اما این شرکت در 6 سال گذشته 4 مدیرعامل مختلف را به خود دیده است. این در حالیست که در دو دولت تدبیر و امید میزان تغییرات در حوزه های مختلف به خصوص حوزه های اقتصادی بسیار کم بوده و معمولا سعی شده است تا ثبات مدیریتی شرکت ها حفظ شود. از این منظر هم هیچ شرکت بزرگی را در بازارهای مالی کشور نمی توان پیدا کرد که دولتی بوده و این سطح از تغییرات را به خود دیده باشد.

با وجود این تغییرات سریع، مدیرعامل فعلی این شرکت بزرگ، محسن پورکیانی، بیش از 3 سال است که مدیریت این شرکت را بر عهده دارد. او در این مدت توانسته است آرامش را به این شرکت بازگردانده و فضای مدیریتی در این شرکت را تغییر دهد. با توجه به گذشت زمان کافی برای بررسی عملکرد او و شرایط شرکت سهامی بیمه ایران به ساختمان 16 طبقه این شرکت در خیابان برزیل غربی رفتیم تا در مصاحبه ای اختصاصی وضعیت این شرکت را بررسی کنیم. او در این مصاحبه با عدد و رقم صحبت کرد و نمودارهای مختلفی که روی صفحه مانیتورش بود را به اقتضای هر بحثی که مطرح می کردیم به ما نشان می داد. در پایان از او خواستیم که نمودارها را هم در اختیار ما بگذارند که این کار هم انجام شد.

امروز بیش از سه سال از زمان انتصاب شما به مدیرعاملی بیمه ایران سپری شده، آیا خود را در این کسوت موفق می بینید؟ آیا توانستید برنامه های خود را محقق کنید و به اهدافی که داشتید برسید؟

این سوالی است که باید از متخصصان امر پرسیده شود اما این را بهانه ای می کنم برای عرض گزارشی از عملکرد این دوران سه ساله که البته بسیار سخت و با مشقات بسیار سپری شد اما الحمدلله با لطف خداوند متعال در این مقطع که ایستاده ایم می توان گفت شرکت سهامی بیمه ایران کاملا شرایط متفاوتی دارد و اگر در سال های گذشته به نظر می رسید مرض های سعب العلاج دارد هم اکنون کاملا بهبود یافته، به مدار طبیعی بازگشته و هیچ بحران ویژه ای که صرفا خاص این شرکت (و نه کل صنعت بیمه) باشد ندارد. البته بیمه ایران در دوران فعالیت بیش از 80 ساله خود، دورههای متعدد رکود و رونق را سپری کرده و همواره با موفقیت از موانع پیش رو عبور کرده و تهدیدات موجود را به فرصت تبدیل کرده است. من بیش از 25 سال است که در این شرکت در سمت های مختلف کارشناسی و مدیریتی حضور داشته ام و با چشمان خود مشاهده کرده ام که هر بحران و هر مشکلی باعث شده تا بر توانمندی شرکت و کارکنان آن برای مقابله با محیط پرتلاطم بیرونی افزوده شود و شرکت را برای مقابله با مسایل بزرگتر آماده ساخته است.

بنده زمانی مدیریت عاملی این شرکت را پذیرفتم که عدم توازن موجود بین حق بیمه دریافتی و تعهدات بیمه ایران در قبال ذینفعان، نگرانیهایی را در خصوص شرایط این شرکت و آینده آن ایجاد کرده بود. علاوه بر این، تلاش صاحبان سهام برای نجات آنی بیمه ایران از مهلکه و انتظار رفع بلادرنگ مشکلات شرکت، بیثباتی مدیریتی را موجب شده و خود مشکلی بر مشکلات شرکت افزوده بود.

از اقداماتی که برای برون رفت از بحران های بزرگ گریبانگیر این شرکت که در آن تاریخ تیتر یک مطبوعات کشور بود بگویید

در مصاحبه های دیگر هم گفته ام که در بدو ورود برنامه اصلاح همهجانبه ای را کلید زدیم که بر چند محور اساسی قرار داشت:

محور اول بازآفرینی حس اعتماد، آرام ساختن محیط داخلی و پیرامونی شرکت، دوری از حواشی و روشن کردن مسیر آینده شرکت برای تمامی ذینفعان بود.

محور دوم، سریعا بحران نقدینگی که جدی ترین بحران شرکت در آن زمان بود را در دستور قرار دادم و برای برقراری توازن بین جریانهای ورود و خروج نقدینگی و اصلاح پورتفوی شرکت اقدام کردیم.

و در نهایت در محور سوم با بازنگری رویههای کاری، فرآیندهای اجرایی و نحوه اجرای امور تلاش کردیم تا ساختار شرکت را بر اساس شرایط جاری کشور و صنعت بیمه به روزرسانی کنیم تا بتوانیم با ایجاد مزیتهای رقابتی جدید، استحکام بیش از پیش بیمه ایران را تضمین کنیم.

در محور سوم که عملا برنامه میان مدت (3 ساله) و بلندمدت(7 ساله) شرکت را بر مبنای آن تنظیم کردم، کنترل نقطه سربسر در هر قرارداد و هر رشته بیمهای قرار داشت. بطوری که اجازه ندادیم قراردادهای زیان ده منعقد شوند. و عملکرد شعبات و نمایندگی ها را با این شاخص سنجیدیم به جای آن که با شاخص میزان پرتفوی آنها بسنجیم. تا پیش از این بهترین عملکرد مربوط به کسانی بود که پرتفوی بیشتری به داخل شرکت می آوردند اما با تغییر ذهنیت مدیران و تغییر شاخص های اندازه گیری، کمیت پرتفوی به کنار رفت و کیفیت پرتفوی در اختیار گرفته شده به عنوان معیار اصلی مورد نظر قرار گرفت. در این حوزه همچنین 7 برنامه همزمان با موفقیت اجرا شد که اگر صلاح می دانید جزئیات آن را نیز بازگو کنم.

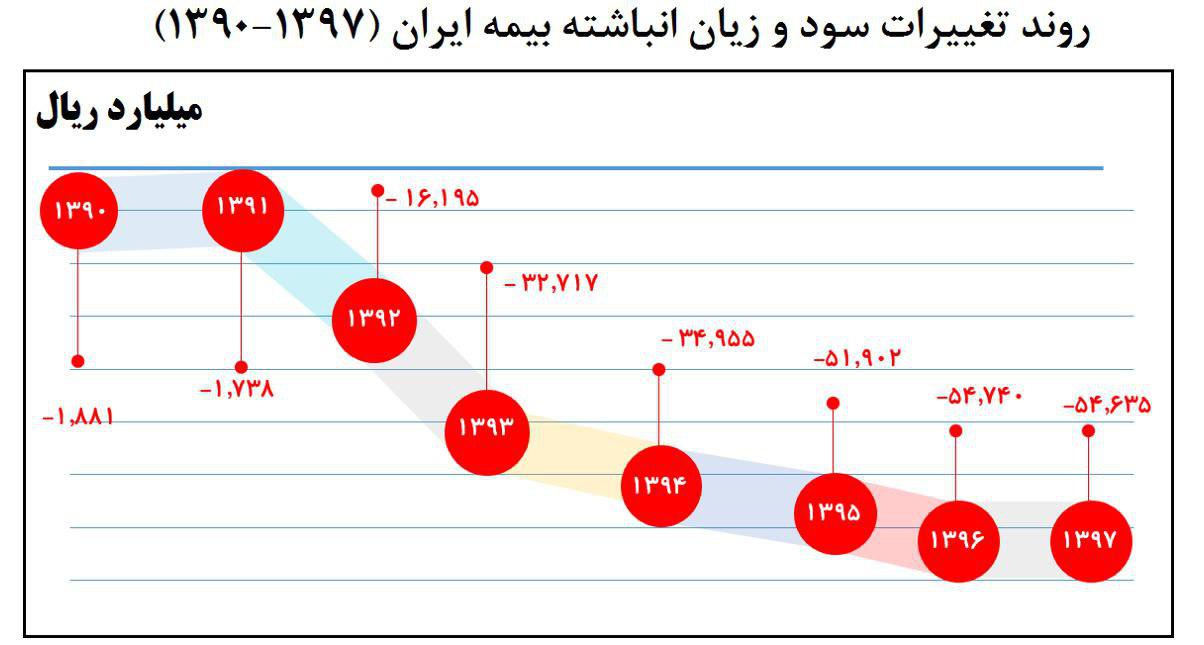

نه نیازی به بیان جزئیات نیست، بهتر است به سوال مهمتری بپردازیم. بیمه ایران زیان انباشته 5400 میلیارد تومانی دارد که البته می دانیم مربوط به خسارات معوق و ذخایر قانونی است که پیش از حضور شما در این شرکت ایجاد شده است، اما شما برای این زیان انباشته چه کردید؟ خواهش می کنم دقیق بفرمایید چه سالی این زیان انباشته با سودهای سالانه جبران شده و این زیان بزرگ از صورت های مالی بیمه ایران پاک خواهد شد؟

اول به بخش دوم سوالتان می پردازم، بیمه ایران در شرایط جاری و بدون دریافت هیچ گونه وجهی از سهامدار قادر خواهد بود تا سال 1401 زیان انباشته موجود را جبران کند. این عدد دقیق است و ناشی از سرمایه گذاری های بزرگ و خردمندانه ای است که در این شرکت انجام شده و تا سال 1400 به بهره برداری می رسد که سود بسیار بزرگی را در درون خود دارد که تقریبا 1.5 برابر کل زیان انباشته شرکت است و صرفا در آن سال شناسایی خواهد شد.

اما بخش اول سوال شما دایر بر برنامه ما برای این زیان انباشته ای بود که در سال 95 که ما بیمه ایران را تحویل گرفتیم در این شرکت وجود داشت. برنامه ما ساده اما اجرای آن بسیار سخت بود. این برنامه دو محور داشت: اول جلوگیری از افزایش میزان زیان سالانه و دوم راهکاری برای خنثی کردن بمب ساعتی زیان انباشته. در محور اول خارج کردن پرتفوهای زیان ده از شرکت در دستور کار قرار گرفت. در این زمینه حوزه ها، بخش ها و پرتفوی های زیان ده شناسایی شد و اقدامات بسیار کم نظیری توسط همکاران من انجام شد که شرح آن ها را بصورت روزانه نوشته ام و در آینده منتشر خواهم کرد. اگر بخواهم بصورت خلاصه بگویم، سهم بخش درمان که یکی از بخش های بسیار زیان ده بود از بیش از 25 درصد کل پرتفوی شرکت در سال 95 به 13 درصد در سال 97 رسید. همچنین پرتفوهای موجود با شاخص کنترل نقطه سر به سر مدیریت شد و اقدامات اصلاحی به مشتریان پیشنهاد شد. از سوی دیگر سهم بیمه های عمر که بلندمدت بوده و امکان سرمایه گذاری مناسب را به شرکت می دهد در سال 95 حدود 4 درصد بود اما با برنامه های اجرا شده در سال 97 به بیش از 8 درصد رسید که این افزایش در بیمه های عمر در تاریخ این شرکت و صنعت بیمه بی نظیر است. این نتایج موفقیت آمیز ناشی از برنامه هایی بود که همراه کردن مدیران و کارکنان شرکت با آنها و باور کردن این که می توان با این برنامه ها شرایط شرکت را تغییر داد و نیز اقناع مشتریان و سهامداران فرآیندی زمانبر و بسیار پیچیده بود. در سال 98 هم تصورمان این است که با برنامه اجرا شده و اضافه شدن 2 هزار نماینده جدید که در سال 97 برای بیمه های عمر گرفته شد و سامان دهی شدند، آنطور که آمار 4 ماهه ابتدایی در بیمه های عمر نشان می دهد، به بیش از 12 درصد از کل پرتفوی و نزدیک به عدد 2 هزار میلیارد تومان خواهیم رسید که رکوردی بسیار بزرگ در صنعت بیمه است.

اینها همه باعث شده تا برای اولین بار در 8 سال گذشته سال 97 سود بیمه ایران سود شناسایی کند بدون اینکه تجدید ارایه بدهد. روند سود و زیان سالانه شرکت را ملاحظه می کنید که از تیرماه 95 که مدیریت این شرکت را در اختیار داشتیم تا امروز از زیان سالانه کاسته شده و سال 97 به سود رسیدیم که اینها نتیجه زحمات فراوان کارکنان خدوم بیمه ایران است.

اما رتبه توانگری مالی بیمه ایران که پیش از حضور شما به سطح 4 رسید، در سالهای گذشته نیز تغییری نکرده و در همان سطح باقی مانده است؟!

شاخص توانگری در کل شاخص خوبی است اما لزوما بیانگر وضعیت واقعی یک شرکت بیمه نیست. این شاخص بطور خلاصه نشان می دهد که یک شرکت بیمه نسبت به تعهداتش چقدر دارایی دارد. معرفی این شاخص توسط بیمه مرکزی قطعاً اقدامی رو به جلو و شایسته تقدیر در راستای شفافیت مالی شرکتهای بیمه است و جدیت بیمه مرکزی در محاسبه و انتشار این شاخص کاملاً ستودنی است. با این حال، به نظرم، توجه به نکات ذیل در این زمینه ضروری است:

اول اینکه این شاخص بر اساس ساختار شرکتهای خصوصی تدوین شده و انصافاً در انعکاس واقعیتهای مالی این شرکتها بسیار کارآمد است. با این حال، در رابطه با بیمه ایران که دولتی است و مطابق قانون اجبارها و محدودیت هایی نظیر اجبار صدور بیمه شخص ثالث دارد که هیچ شرکت دیگری این اجبارها و محدودیت ها را ندارد، از کارآیی لازم برخوردار نبوده و تنها با در نظر گرفتن ملاحظاتی خاص قادر خواهد بود از کارآمدی مطلوب برخوردار گردد. براساس مطالعاتی که بیمه ایران در این خصوص انجام داده است صرفا تعدیل مواردی نظیر اجبار صدور بیمه شخص ثالث توسط این شرکت، هزینه فرصت قراردادهای بنیاد شهید، آموزش و پرورش و تعهدات بیمه توسعه، باعث ارتقای توانگری این شرکت به سطح 1 (یعنی بهترین سطح توانگری) خواهد شد.

برای روشن شدن بحث، توجه شما را به این نکته جلب مینمایم که محاسبه توانگری مالی یا کفایت سرمایه در رابطه با شرکتهای غیردولتی که مشمول ماده 141 قانون تجارت میشوند، کاملاً ضروری است. زیرا در واقع، اعمال توانگری مالی مهمترین ابزار برای حفظ منافع ذینفعان در برابر ورشکستگی به شمار میرود. حال آنکه بیمه ایران، مشمول ماده 300 قانون تجارت بوده و تا زمانی که قادر به ایفای تعهدات خود بوده و از بعد مالی نیز در مدیریت نقدینگی به شکل موفق عمل نماید، نگرانی خاصی را برای ذینفعان ایجاد نخواهد کرد. از همین رو، اولویت اصلی بیمه ایران؛ به ویژه در سالهای اخیر، مدیریت نقدینگی و ایفای به موقع تعهدات؛ به خصوص در خسارتهای بزرگ و فراگیر بوده است که دستیابی به رسوب نقدینگی 20هزار میلیارد ریالی در سال 1397 برای اولین بار در تاریخ این شرکت در رفع نگرانیهای فوق الاشاره بسیار مؤثر بوده است.

دوم اینکه استحضار دارید که براساس آییننامه 69، کمبود توانگری از طریق افزایش سرمایه یا کاهش تعهدات بیمهای قابل بهبود است. بیمه ایران در سالهای اخیر از هر دوشیوه بهره برده است. ثبت افزایش سرمایه بیمه ایران در سال 1394 و در دوره مدیرعامل محترم قبلی، جهت استفاده از راهکار اولیه صورت گرفته است. بر اساس محاسبات انجام شده، افزایش سرمایه شرکت به میزان 000ر000ر100 میلیون ریال راهگشا خواهد بود که با توجه به شرایط جاری اقتصاد کشور و دولت محترم، علیرغم درخواست و پیگیری بیمه ایران، تا کنون امکان حصول نیافته است. اما در همین مدت زمانی یعنی از سال 94 تا 98 تقریبا همه شرکت های بیمه نسبت به افزایش سرمایه مجدد در نوبت های متعدد اقدام کرده اند و به این شیوه رتبه توانگری را بهبود داده اند. اقدامی که برای بیمه ایران به لحاظ اینکه تنها شرکت دولتی صنعت بیمه است امکان پذیر نمی باشد.

اصلاح پرتفوی که در جای خود به تفصیل آن اشاره خواهم کرد، راهکار درونی برای اصلاح توانگری است که در رشته های مختلف که زیان ده بوده اند صورت پذیرفته است که در بالا هم عرض کردم برجسته ترین آن در رشته درمان بوده است. اما زیان ده ترین رشته بیمه ایران رشته شخص ثالث است که هم اکنون 60 درصد کل پرتفوی این شرکت را شامل می شود. این در حالی است که بر اساس ماده 5 قانون بیمه بیمه ایران تنها شرکتی است که مکلف به صدور بیمه نامه شخص ثالث بوده و عملا نه تنها امکان کاهش پرتفوی بلکه امکان انتخاب ریسک را هم در این رشته ندارد.

در آخر هم یک نکته تکنیکی وجود دارد و آن اینکه بسیاری از اموال و شرکتهای زیرمجموعه بیمه ایران و اموال آنها به خصوص سرمایه گذاری بلندمدت شرکت در پروژه معظم گلستان که توسط شرکت توسعه کسب و کار سبا انجام می شود در محاسبات مربوط به توانگری لحاظ نشده که در حال مذاکره هستیم تا این اقدامات انجام شود.

از سوی دیگر با اقدامات انجام شده توانگری بیمه ایران در سال 97 (مربوط به صورتهای مالی سال 96) برای اولین بار از ابتدای معرفی شاخص توانگری توسط بیمه مرکزی افزایش یافته و این شاخص در سال 98 (صورت های مالی 97) که توسط این شرکت محاسبه شده به عدد 78 درصد یعنی سطح توانگری 2 رسیده است که نشان از روند مطلوب حرکتی بیمه ایران در 3 سال گذشته دارد.

سوآل : در سوال پیشین به اصلاح پورتفوی اشاره کردید. ممکن است اولویتهای کاری و اقدامات انجام شده را بیشتر توضیح دهید؟

همانگونه که در این نمودار که خدمتتان ارایه خواهم داد، مشهود است، رشتههای شخص ثالث و درمان همواره در کشور دارای ضریب خسارت بالا بوده و عملاً امکان فعالیت سودآور در این رشتهها برای شرکتهای بیمه وجود نداشته است. بر این اساس، عملکرد صنعت بیمه در تضاد با آییننامه شماره 81، باعث شده است تا در تمام این سالها، فعالیت در این رشتهها به زیان منتهی شود. آنچه بیمه ایران را از شرکتهای دیگر در این زمینه متمایز میسازد، الزام قانونی به پوشش تعهدات شخص ثالث مطابق با ماده 5 قانون بیمه نامه شخص ثالث است که هیچ شرکت بیمه دیگری این الزام را ندارد و امکان انتخاب بین ریسک ها دارد. مطابق با آمار موجود، کشور ما در مقام سوم نرخ تصادفات جادهای در دنیا قرار داشته و از شرایط ویژهای در زمینه حوادث رانندگی برخوردار است. آمار ده ساله منتهی به 1396 دال بر آن است که علیرغم کاهش 4 درصدی تعداد فوت شدگان (کاهش 7200 نفری)، تعداد مصدومین حوادث رانندگی حدود 100ر63 نفر افزایش داشته و به تبع آن، تعهدات بیمهگری افزایش چشمگیری یافته است.

این در حالی است که بر اساس ماده ۹۰ قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی چنانچه دولت بههردلیل قیمت فروش کالاها یا خدمات بنگاههای مشمول واگذاری و یا سایر بنگاههای بخش غیردولتی را به قیمتی کمتر از قیمت بازار تکلیف کند، مکلف است مابهالتفاوت قیمت تکلیفی و هزینه تمام شده را تعیین و از محل اعتبارات و منابع دولت در سال اجراء پرداخت کند و یا از بدهی این بنگاهها به سازمان امور مالیاتی کسر نماید. بر این اساس، در رابطه با شخص ثالث، با توجه به تکلیف قانونی شرکت، تنها اقدام ممکن دریافت حق بیمه در نقدترین شکل ممکن، کاهش امکان پرداخت قسطی و طراحی مکانیسمهایی برای کاهش تقلب بوده است که برنامههای مفصلی در راستای هر کدام طراحی و اجرا شده است.

با این وجود، مشتریمداری ایجاب میکند که مراجعه 49 درصدی متقاضیان بیمه ثالث به بیمه ایران را همواره پاس داشته و در جهت تسهیل ارائه خدمات به این عزیزان اقدام نماییم. استحضار دارید که در روزهای اخیر که بیمهگران دیگر از صدور بیمه شخص ثالث به سایپا سرباز میزدند، بیمه ایران با استقرار واحدهای سیار خود در محل این شرکت، اقدام به صدور بیمه شخص ثالث نمود تا رسالت اجتماعی خود را به بهترین شکل ممکن انجام دهد.

همانگونه که در نمودار شماره (6) مشهود است، بیمه ایران در سال 1395 و پیش از اصلاح پورتفوی درمان، با ریسک 27 درصدی در حوزه درمان مواجه بود. علاوه بر اینکه عدم پرداخت حق بیمهها نیز مشکل را تشدید کرده و با توجه به تعهدات بیمه توسعه، مدیریت نقدینگی شرکت را با مشکل جدی مواجه ساخته بود. به هر تقدیر، با اصلاح پرتفوی درمان، سهم آن از ریسک کل به 19 درصد کاهش یافته و سایر ریسکهای بیمه ایران نیز به سطح 0.5 درصد تقلیل پیدا کرد.

شما حجم پرتفوی درمانی بیمه ایران را به شدت کاهش دادید، آیا این باعث نشد تا حجم کل پرتفوی شرکت کاهش یافته و شرکت بیمه ایران کوچکتر شود؟

اولا کوچکتر شدن شرکت ها لزوما بد نیست. باید دید با چه استراتژی و چرا این اقدام صورت می گیرد. اما این در مورد بیمه ایران اتفاق نیفتاده است. با وجود اینکه ما استراتژی خروج جدی از پرتفوهای زیانده و پرریسک، خصوصاً در حوزه درمان، داشتیم و این امر را محقق ساختیم اما حق بیمه شرکت نیز در سال 1397 نسبت به سال قبل افزایش 36 درصدی داشته است. عدم تمدید قرارداد بنیاد شهید که حدوداً 20 درصد کل حق بیمه تولیدی شرکت را تشکیل میداد و عدم انعقاد قرارداد درمان با بیمهگذاران دیگری که مجموعاً سهم زیادی در حق بیمه شرکت داشته ولی زیانده بودند، سرعت رشد حق بیمه شرکت را کاهش داده و در مقابل آن را در برابر تعهدات فراتر از حق بیمه این قراردادها و افزایش زیان محافظت نمود. شایان ذکر است که تنها در صورت تمدید قرارداد بنیاد شهید، رشد حق بیمه صادره بیش از 50 درصد میشد ولی بیمه ایران با اصرار بر نرخهای فنی محاسباتی خود که صرفه شرکت را در بر داشت، از رشد حق بیمه و افزایش سهم بازار ناشی از این قراردادها که حاوی ریسکهای اقتصادی فراتر از حق بیمه بر شرکت بوده و در وصول حق بیمهها نیز با مشکل مواجه شده بود، چشمپوشی کرده و بر اساس سیاستهای استراتژیک خود در خصوص تعیین نقطه سر به سر اقدام به انعقاد قرارداد با مشتریان نمود. من جدول حق بیمه ها را هم به شما خواهم داد تا به مصاحبه اضافه بفرمایید.

اما سهم ثالث و مازاد آن هم در سال 97 کاهش داشته و به 52 درصد از پرتفوی حق بیمه صادره رسیده است.

سوآل : برداشت من از صحبتهای شما این است که زیان انباشته بیمه ایران تنها در نتیجه بیمه شخص ثالث ایجاد شده است. ممکن است در این خصوص بیشتر توضیح دهید؟

این هم هست اما همه ماجرا این نیست. ابتدا ثالث را توضیح دهم، استحضار دارید که شاهکلید فعالیت بیمهگری ایجاد توازن بین ریسک بیمه شده و حق بیمه دریافتی است. عرض بنده این است که با توجه به محدودیتهای قانونی، امکان ایجاد این توازن در رشته ثالث وجود نداشته و از این رو، بالاترین سهم در زیان انباشته بیمه ایران، مربوط به رشته شخص ثالث است. در دوره 10 ساله منتهی به 1396، خسارتهای پرداختی شرکتهای بیمه در رشته شخص ثالث مجموعاً 600 درصد (9/5 برابر) افزایش داشته است که با توجه به سهم بالای بیمه ایران در این رشته، در دوره شش ساله منتهی به اسفند ماه 1397، رقمی بالغ بر 54 هزار میلیارد ریال زیان به بیمه ایران تحمیل شده است.

مقایسه این رقم با افزایش سرمایه برآوردی100 هزار میلیارد ریالی مورد نیاز برای بهبود آنی توان مالی شرکت نشاندهنده این است که بیش از 50 درصد این مبلغ تنها صرف رهایی از زیان شخص ثالث در نتیجه قیمتگذاری فارغ از واقعیتهای نرخ بیمه شخص ثالث خواهد شد. واقعیت این است که تکلیف بیمه ایران به انعقاد قرارداد با مشتریان بر اساس نرخهای شورایعالی بیمه بر اساس ماده ۵ قانون بیمه شخص ثالث باعث شده است تا امکان بهینهسازی بیش از 50 درصد پورتفوی بیمهای این شرکت از آن گرفته شود. علاوه بر اینکه عوارض پلیس راهور و وزارت بهداشت که بیش از 20 درصد حق بیمه تولیدی در این رشته را به خود اختصاص میدهند نیز مزید بر علت شده و بر شدت زیاندهی شخص ثالث میافزاید. مزید اطلاع اینکه در 6 سال گذشته بالغ بر 48.000 میلیارد ریال هزینه از این محل به بیمه ایران تحمیل شده است.

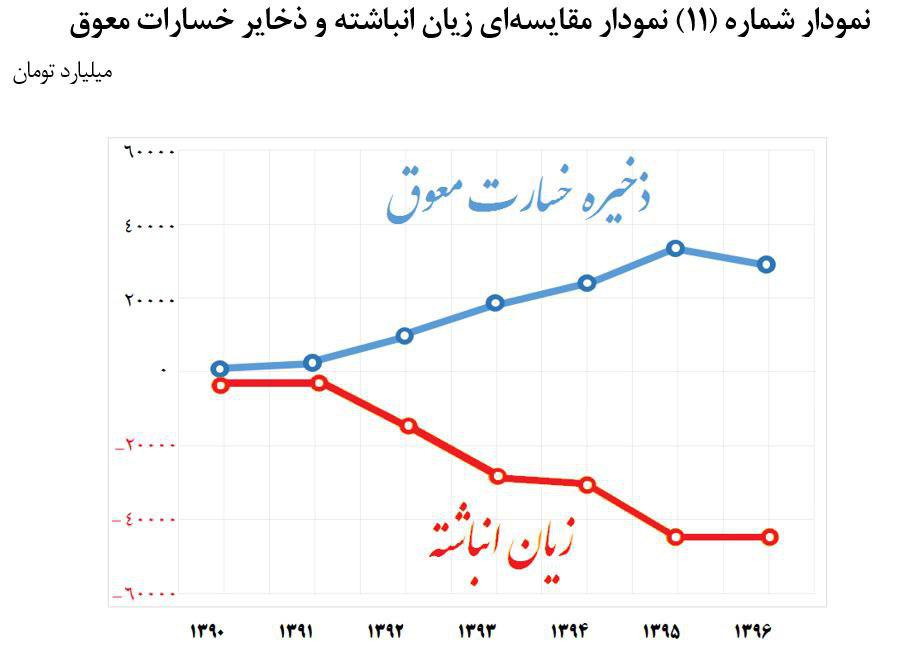

اما می گویید فقط ثالث نیست!؟

با این وجود، عمدهترین دلیل رشد زیان انباشته، مربوط به تغییر آگاهانه و اصلاح شیوه ذخیرهگیری خسارات معوق، به ویژه دررشته ثالث است. یعنی در 10 سال منتهی به 1392 ذخایر کافی گرفته نشده و بعد از تغییر فرمول ذخیره گیری در سال 1392 از سوی بیمه مرکزی حدود 6 هزار میلیارد تومان ذخایری که گرفته نشده بود باید گرفته می شد که الحمدلله در این سال ها موفق شدیم کلیه ذخایر مورد نیاز را بگیریم. ذخایر بیمه ایران در سال 1396 رشدی 332 درصدی نسبت به سال 1390 را نشان میدهد. علاوه بر اینکه، خسارات معوق با رشد بیشتری در حد 814 درصد مواجه بوده که بیش از کل صنعت بیمه است و بیانگر این موضوع است که شرکت بیمه ایران تمام تلاش خود را برای شفافسازی به عمل آورده است. هم ذخایر بیشتری گرفته و هم ذخایر خسارت معوق بسیار بیشتری گرفته. این رشد و میزان ذخیره در صنعت بیمه بینظیر بوده و یکی از افتخارات بیمه ایران در جهت حفظ منافع ذینفعان است. به عبارت تمثیل، این شرکت بیماری ناشناخته ای داشت که با دستگاه های قدیمی (فرمول قدیم ذخیره گیری) قابل شناسایی نبود ولی با دستگاه های جدید (فرمول های جدید ذخیره گیری) شناسایی شد. یعنی بیماری (ذخایر کم در مقایسه با تعهدات) از قبل وجود داشت و تبعات بیماری را می دیدیم ولی معیاری برای شناخت بیماری نداشتیم. یعنی این زیان مربوط به سنوات گذشته بیمه ایران بوده که هم اکنون فقط شناسایی شده است و لزوما ارتباطی با عملکرد مدیران از سال 92 تا 95 ندارد و نیاز زحمات آنها را زیر سوال برد. اما از سال 95 به بعد با برنامه ای که اجرا شد این زیان انباشته کنترل شده و عملا افزایش جدی نداشته است. در سال 1401 هم که زیان با سود ناشی از سرمایه گذاری های شرکت کاملا از بین خواهد رفت و استراتژی ما در عدم زیاندهی سالانه و از بین بردن زیان انباشته در سال 1401 به خوبی پیش می رود.

این روند در خصوص نحوه اخذ ذخایر خسارات معوق و افزایش آن از سال 1392 به بعد، منجر به افزایش زیان انباشته شرکت شده است. بنابراین رابطهای مستقیم بین ذخایر خسارات معوق و افزایش زیان انباشته وجود دارد که در نمودار زیر به تصویر کشیده شده است:

از سوی دیگر، ذخایر فنی لحاظ شده ناشی از تغییر رویه مذکور در سالهای اخیر با سالهای پیشین متفاوت بوده و در مقایسه با آن، رقم بالاتر و محافظهکارانهتری را نشان میدهد.

در نتیجه این امر؛ که نتیجه فرآیند اصلاحی شرکت و مبتنی بر اتخاذ تصمیم آگاهانه برای بهبود ذخایر بوده است، تفاوت قابل توجهی بین حق بیمه دریافتی و مجموع ذخایر و خسارتهای پرداختی شرکت ایجاد شده که در طول زمان نیز روندی صعودی را طی نموده است.

علاوه بر اینکه مقایسه وضعیت اخذ ذخایر در بیمه ایران در سه سال گذشته نسبت به سه شرکت بزرگ بیمه کشور نشان می دهد که این نسبت در بیمه ایران بیش از 22 درصد از سایرین بالاتر است و صرفه و صلاح تمامی ذینفعان شرکت در این فرآیند لحاظ شده است. من اسامی این شرکت ها را نمی آورم تا تصور دیگری از این آمار نشود.

بنابراین، زیان رشته ثالث در نتیجه قیمتگذاری کمتر نسبت به ریسک تحمیلی به شرکت، دلیل اصلی ایجاد زیان انباشته در شرکت بوده است که با استناد به ماده ۹۰ قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی، این زیان از طریق دولت محترم قابل پوشش بوده که علیرغم تمامی مساعدتهای دولت محترم و وزارت محترم امور اقتصادی و دارایی، با توجه به شرایط خاص کشور و دولت اقدامی در این راستا صورت نگرفته است.

با این وجود، شرکت از طریق اصلاح در شیوه ذخیرهگیری قادر بوده است تا این زیان را در حسابهای خود منعکس ننماید ولی با توجه به تعهد خود به شفافیت حداکثری و ارجحیت دادن حقوق ذینفعان، محتاطانهترین شیوه ذخیرهگیری را برگزیده و از ترازآرایی ممکن صرفنظر کرده است. این امر تا حد زیادی مرهون اطمینان بیمه ایران به بلوغ الگوی تجاری خود است. زیرا مدیریت موفق نقدینگی و حصول 20 هزار ریال نقدینگی در سال 1397، اطمینان کامل را در جهت ایفای تعهدات شرکت ایجاد نموده است. این موضوع که خود را در پرداخت روزانه بیش از 400 میلیارد ریال خسارت بدون فوت وقت نشان داده، به همراه رشد سایر شاخصهای کلیدی فعالیت شرکت، دال از مدیریت موفق امور جاری شرکت است و از این رو نیازی برای عدم انعکاس این واقعیتها یا تغییر رویه برای نشان دادن تصویری مطلوبتر از بیمه ایران در حسابهای شرکت حس نشده است.

اگر سوالی از قلم افتاده و مطلبی باقیمانده که می خواهید تاکید کنید بفرمایید

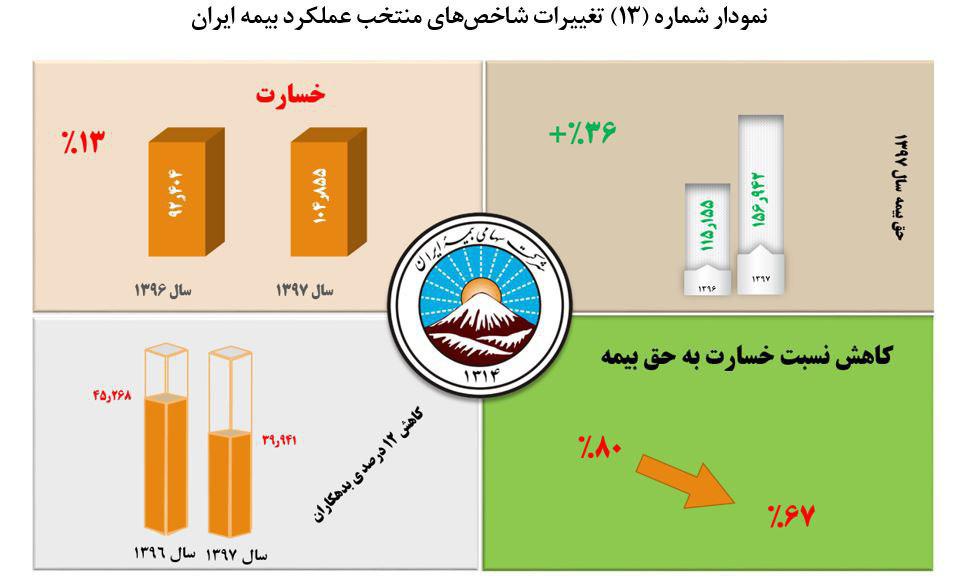

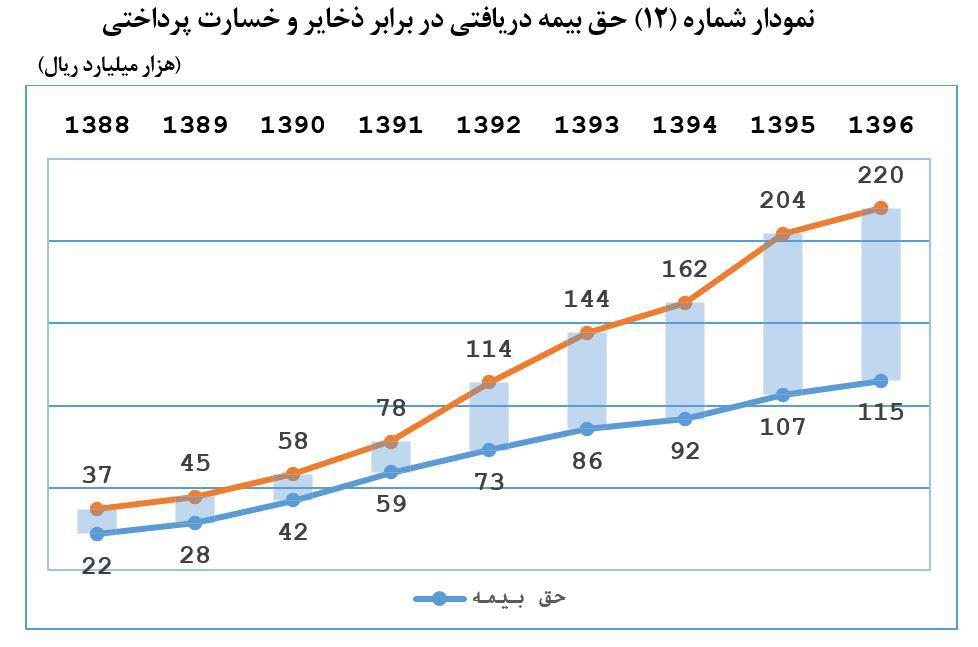

در اینجا برای تکمیل بحث، لازم میدانم تا مروری گذرا بر عملکرد شرکت در سال 1397 داشته باشم. در سال 1397، حق بیمه وصولی بیمه ایران با افزایش 36 درصدی از 115 هزار میلیارد ریال در سال 1396 به 157 هزار میلیارد ریال افزایش یافته است که علاوه بر بینظیر بودن در صنعت بیمه، با توجه به شرایط جاری اقتصاد کشور، به خودی خود توفیق بزرگی به شمار میرود. آنچه این موفقیت را ارزشمندتر میسازد، این است که در این مدت، کاهش 14 درصدی نسبت خسارت به حق بیمه از 80 به 67 درصد به وقوع پیوسته و بدهکاران شرکت نیز با کاهش 12درصدی از 45 هزار میلیارد ریال به 40 هزار میلیارد ریال نزول داشته است. این مربع درخشان عملکردی نشان از جدیت کارکنان و مدیران شرکت سهامی بیمه ایران است که با وجود شرایط اقتصادی و بین المللی که در آن گرفتار شده ایم توانسته اند شرکت سهامی بیمه ایران را از تله زیان دهی که در آن گرفتار شده بود نجات دهند.

لازم به ذکر است که در این سال، خسارت پرداختی شرکت افزایش 13 درصدی را ثبت کرده است که با توجه به سایر مؤلفههای عملکرد شرکت، مطلوب ارزیابی شده و حرکتی رو به جلو در راستای تأمین منافع ذینفعان به شمار میرود.