اخذ مالیات از دفاتر اسناد رسمی منتفی شد

بر اساس رای دیوان عدالت اداری بخشنامه سال ۹۰ سازمان مالیاتی در خصوص اخذ مالیات از دفاتر اسناد رسمی ابطال شد.

به گزارش اقتصاد آنلاین، موضوع شکایت ابطال "تکلیف دفاتر اسناد رسمی به ارسال آمار موضوع ماده 169 قانون مالیاتهای مکرر قانون مالیاتهای مستقیم" مندرج در بخشنامه سال 92و همچنین ابطال عبارت "هرگونه فعالیت اقتصادی" در تعریف دامنه کاربرد و تعریف اشخاص حقیقی در دستور العمل سال 90 سازمان مالیاتی بوده است.

بخشنامه اخذ مالیات از دفاتر اسناد رسمی ابطال شد

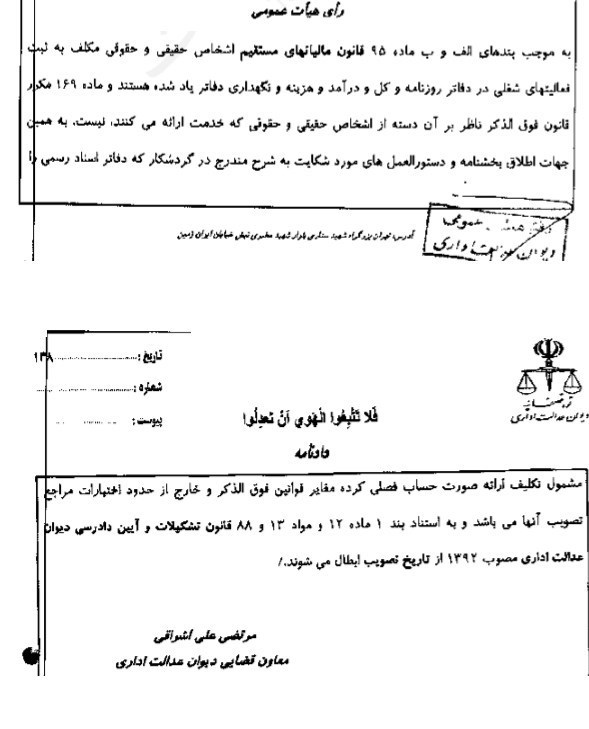

در رای دیوان عدالت اداری که در ادامه قابل مشاهده است آمده، به موجب بندهای الف و ب ماده 95 قانون مالیاتهای مستقیم اشخاص حقیقی و حقوقی مکلف به ثبت فعالیتهای شغلی در دفاتر روزنامه،کل، درآمد، هزینه و نگهداری دفاتر یاد شده هستند. از سوی دیگر ماده 169 مکرر قانون مالیاتهای مستقیم ناظر بر ان دسته از اشخاص حقیقی و حقوقی که خدمت ارائه میکنند نیست. به همین جهات اطلاق بخشنامه و دستور العملهای مورد شکایت به شرح مندرج در گردشکار که دفاتر اسناد رسمی را مشمول تکلیف ارائه صورت حسابهای فصلی کرده مغایر قوانین فوق الذکر و خارج از حدود اختیارات مراجع تصویب آنها میباشد.

به این ترتیب به استناد بند 1 ماده 12و مواد 13 و 88 قانون تشکیلات و ایین دادرسی دیوان عدالت اداری از تاریخ تصویب ابطال میشوند.