اندیشکده آمریکایی "ویلسون" مطرح کرد؛

از جنگ تا کمبود غذا/ پنج چالش اصلی اقتصاد خاورمیانه در سال ۲۰۲۵

| ۰۴/فروردين/۱۴۰۴ | ۱۵:۵۲

به گزارش اقتصاد آنلاین، تعرفه ها، عدم قطعیت و کُندی رشد اقتصاد ایالات متحده تحلیلگران را به سوی کاهش پیش بینی رشد سالانه ۲۰۲۵ و ۲۰۲۶ خود برای اقتصاد جهانی سوق داده است. اکثر آنان انتظار نداشتند که بازگشت دونالد ترامپ رئیس جمهور آمریکا به کاخ سفید از همان روزهای ابتدایی تا این اندازه مخرب باشد.

با این وجود، روزنامه "فایننشال تایمز" با نگاهی متفاوت به پنج سناریوی احتمالی پرداخته که میتوانند به معنای غافلگیری پیش بینیهای اقتصادی جهانی در کوتاه مدت باشد.

سقوط اخیر ارزش سهام S&P ۵۰۰ (فهرستی از ۵۰۰ سهام برتر در بازار بورس سهام نیویورک و نزدک) برای منصرف کردن ترامپ از دستور کار خود برای افزایش تعرفه کافی نبود. با این وجود، همان طور که دوره زمامداری بایدن نیز نشان داد بازار سهام و رتبهبندی محبوبیت همواره همراه با یکدیگر حرکت نمیکنند. دومی تمایل به ردیابی اعتماد مصرف کننده دارد (به ویژه برای جمهوری خواهان زمانی که ترامپ در قدرت است) که اخیرا با افزایش انتظارات تورمی کاهش یافته است. همزمان که تاثیرات منفی تعرفه بر واردات کالا بر روی خانوارهای آمریکایی آشکار میشود اعتماد آنان به دولت ترامپ و تایید عملکرد آن نیز میتواند بیش از پیش کاهش یابد. با توجه به تجربه جهش ۲۰ درصدی پس از پاندمی کووید در سطح قیمتها آستانه تحمل درد آنان محدودتر شده است. این وضعیت میتواند فشار را از سوی کاخ سفید یا جمهوری خواهان برای کاهش دستورکار افزایش دهد به ویژه آن که انتخابات میان دورهای ۲۰۲۶ میلادی در پیش است.

البته اکثر تحلیلگران وقوع این سناریو را بعید میدانند. با این وجود، ترامپ در کاهش تعرفهها و تسهیل ضرب الاجلها مهارت خاصی دارد. حتی یک عقب نشینی جزئی از سوی او در مورد تعرفههای متقابل برای مثال به تاخیر انداختن اجرای آن در تاریخ ۲ آوریل میتواند پیش بینیهای رشد جهانی را در مقایسه با زمانی که انتظار میرفت برنامههای تعرفه او در کلیت آن آسیب رسان باشند بهبود بخشد.

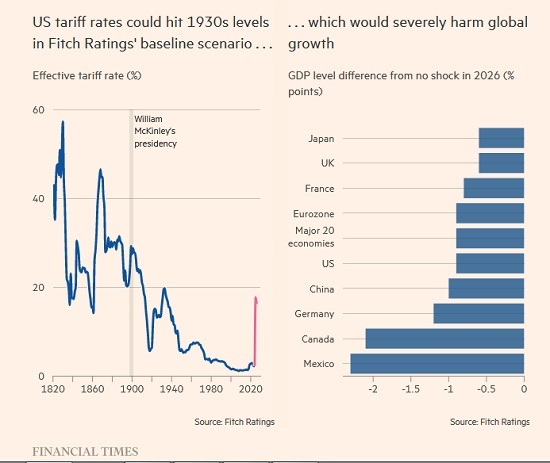

نرخ های تعرفه ایالات متحده می تواند در سناریوی پایه رتبه بندی فیچ به سطوح دهه 1930 برسد که به شدت به رشد جهانی آسیب می رساند.

نرخ های تعرفه ایالات متحده می تواند در سناریوی پایه رتبه بندی فیچ به سطوح دهه 1930 برسد که به شدت به رشد جهانی آسیب می رساند.اکثر پیش بینی کنندگان انتظار دارند که برنامههای آلمان برای هزینههای سرمایهگذاری بیشتر و اشتها برای هزینههای دفاعی بیشتر در سراسر اروپا رشد منطقه یورو را تقویت کند. با این وجود، سه مزیت بالقوه دیگر وجود دارند که باید در نظر گرفت.

نخست آن که تعدادی از تحولات مثبت در اتحادیه اروپا همگرا هستند. هزینههای بیشتر دولت، رشد بازارهای سهام داخلی و اثر صف آرایی زیر یک پرچم در واکنش به تعرفههای ترامپ و تهدیدات ناتو، اعتماد مصرفکننده و کسبوکار را افزایش میدهد. این امر میتواند تأثیر اقتصادی واقعی بالاتر از حد انتظار ایجاد کند.

برای مثال، با توجه به این که نسبت پسانداز خانوارها هنوز نزدیک به ۳ واحد درصد بالاتر از دوره پیش از پاندمی کووید است، برای مصرف کنندگان کمتر محتاط این امکان وجود دارد تا رشد منطقه یورو را تقویت کنند. برای شرکتها ارزشگذاری بالاتر سهام و جریانهای سرمایه میتواند تصمیمهای سرمایهگذاری بیش تری را به همراه داشته باشد. اصلاحات سیاستگذاریها نیز در آینده نزدیک محتمل خواهد بود.

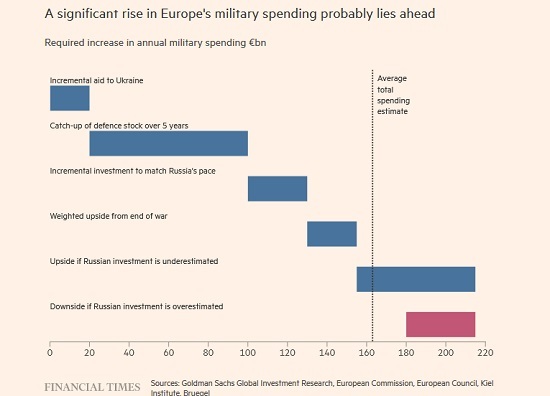

نکته دوم آن که چگونه قاره اروپا نیازهای مخارج امنیتی خود را تفسیر خواهد کرد حائز اهمیت است. شرکت چند ملیتی "گلدمن ساکس" تخمین میزند که تولید مواد اروپایی و تطبیق آن با سرمایه گذاری سالانه روسیه در منابع جدید میتواند حداقل به ۱۶۰ میلیارد یورو در سال (حدود ۰.۸ درصد از تولید ناخالص داخلی) نیاز داشته باشد. نحوه تاثیر مخارج بر رشد کوتاه مدت به اندازه، سرعت و ماهیت آن بستگی دارد و باز هم جایی برای صعود باقی میگذارد. برای مثال، هزینههای تحقیق و توسعه دفاعی میتواند تاثیرات مثبتی بر سایر صنایع داشته باشد.

با این وجود، "اندرو کنینگهام" اقتصاددان ارشد اروپا در کپیتال اکونومیکس در این باره خوش بین نیست. او میگوید:" کشورهای کمی با افزایش کسری بودجه آلمان برابری میکنند، ضریبهای دفاعی احتمالا کم خواهد بود، زیرا مقدار زیادی از پول به جای هزینههای جاری برای تجهیزات استفاده میشود و برخی نیز وارد میشوند".

نکته سوم آن که برقراری آتش بس در اوکراین میتواند باعث کاهش قیمت گاز شود. این امر میتواند احساسات ریسک پذیری در بازارها و اعتماد را تقویت کند. "گلدمن ساکس" تخمین میزند که چنین وضعیتی میتواند تولید ناخالص داخلی منطقه یورو را تا ۰.۵ درصد افزایش دهد.

نقاط مثبت در چین بزرگترین صادرکننده و تولید کننده جهان نیز پیش بینیهای جهانی را تقویت میکند. شاید بپرسید چگونه؟

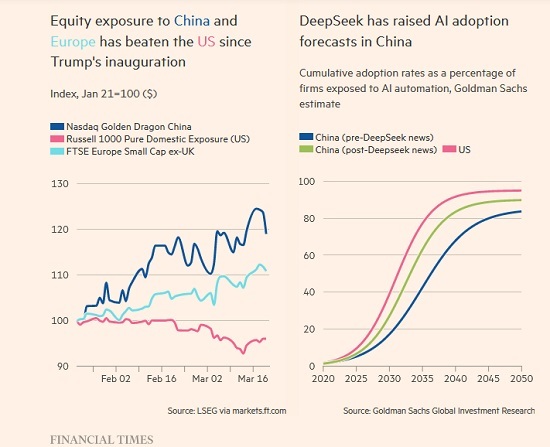

نخست آن که افزایش اعتماد بخش خصوصی میتواند استخدام و فعالیت سرمایه گذاری را بالاتر از انتظارات افزایش دهد. پیشرفت حیرت آور شرکت چینی هوش مصنوعی "دیپ سیک" در توسعه مدل مبتنی بر هوش مصنوعی، اقدامات محرک پکن و تلاشهای "شی جین پینگ" رئیس جمهور چین برای بازسازی روابط با غولهای تجاری چین پس از سرکوب ثروت خصوصی و فناوری همگی اقداماتی مثبت بودهاند. این اقدامات سرمایه گذاران جهانی نیز تشویق میشوند.

قرار گرفتن در معرض سهام چین و اروپا از زمان روی کار آمدن ترامپ، آمریکا را شکست داده است؛ دیپ سیک پیش بینی های پذیرش هوش مصنوعی در چین را افزایش داده است

قرار گرفتن در معرض سهام چین و اروپا از زمان روی کار آمدن ترامپ، آمریکا را شکست داده است؛ دیپ سیک پیش بینی های پذیرش هوش مصنوعی در چین را افزایش داده استنکته دوم آن که هوش مصنوعی میتواند رشد چین را تقویت کند. مدل زبان بزرگ کمهزینه و متنباز دیپ سیک خوشبینی را در مورد استفاده سریعتر از این فناوری افزایش داده و باعث افزایش سرمایه گذاری در مراکز داده میشود. افزایش بهره وری نیز ممکن است سریعتر حاصل شود. اخیرا کسب و کارهای مختلف از صنعت خودرو گرفته تا مخابرات برنامههای خود را برای استفاده از فناوری "دیپ سیک" اعلام کردهاند.

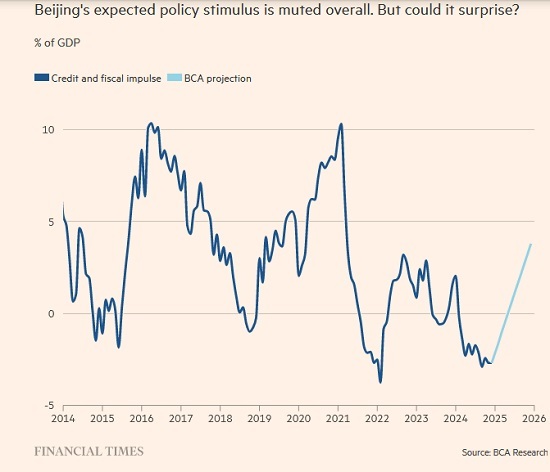

نکته سوم آن که حمایت اقتصادی پکن میتواند غافلگیرکننده باشد. در جریان نشست کنگره ملی خلق چین در ماه جاری دولت آن کشور هدف کسری مالی ۴ درصد تولید ناخالص داخلی را تعیین کرد که بالاترین میزان در سه دهه اخیر بوده است. یک تفاوت کلیدی در پیام سیاستگذاریهای امسال در مقایسه با سالیان گذشته تاکید پکن بر حفظ انعطافپذیری و سازگاری در سیاستگذاری بوده است. این نشان میدهد که دولت مرکزی در صورت لزوم برای ارائه حمایتهای اقتصادی رویکرد بازتری خواهد داشت.

هم برای صادرکنندگان اروپایی و هم برای صادرکنندگان چینی ضربه ناشی از تعرفههای آمریکا به این بستگی دارد که واردکنندگان آمریکایی تا چه اندازه میتوانند به تامین کنندگان داخلی روی آورند. این موضوع میتواند برای برخی بخشها به ویژه با توجه به وجود عدم قطعیت اقتصادی گسترده ایالات متحده سختتر از حد انتظار باشد.

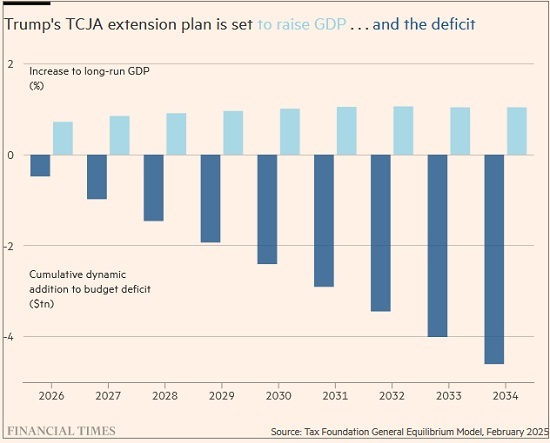

حتی اگر ترامپ تعرفهها را دنبال کند سایر تحولات اقتصادی داخلی میتواند تاثیر آن را کاهش دهد. نخست آن که کاهش مالیات و مقررات زدایی همواره در دسترس کاخ سفید برای در دستور کار قرار گرفتن است. تمدید مفاد قانون کاهش مالیات و مشاغل ترامپ (که اکثر آنها در پایان سال ۲۰۲۵ منقضی میشوند) از مصرف و سرمایه گذاری حمایت میکند. خدمات درآمد داخلی تخمین میزند که این امر تولید اقتصادی بلندمدت را ۱.۱ درصد افزایش میدهد. اگر بازار اوراق قرضه به ترامپ اجازه دهد حتی برخی از برنامههای مالیاتی خود را اجرا کند این موضوع میتواند ضربه رشد ناشی از تعرفهها را کاهش دهد.

دوم آن که پذیرش سریعتر هوش مصنوعی امکان پذیر است. "متیو مارتین" اقتصاددان ارشد آمریکایی در آکسفورد اکونومیکس اشاره میکند که ترکیبی از کاهش نرخ بهره و کاهش مالیات در سال آینده میتواند سرمایه گذاری در هوش مصنوعی را تسریع کند. پیشرفتهای احتمالی و کاربردهای جدید این فناوری میتواند تاثیر آن را بر بهرهوری سرعت بخشد.

در نهایت، نرخهای بهره تعیین شده از سوی بانکهای مرکزی میتواند سریعتر و فراتر از انتظارات مورد اجماع کاهش یابد و باعث تقویت مصرف و فعالیتهای تجاری شود. در حال حاضر، تورم در اقتصادهای پیشرفته تحت تاثیر عوامل داخلی قرار دارد به ویژه تورم خدمات که زیربنای رشد دستمزد است. با این وجود، شاخصهای بازار کار مانند تمایل به استخدام و نرخ مشاغل خالی در حال کاهش هستند. این بدان معناست که فشارهای قیمت حقوق میتواند سریعتر از حد انتظار کاهش یابد و به بانکهای مرکزی امکان کاهش بیشتر نرخ بهره را بدهد.

چشم انداز تورم وارداتی (در نتیجه جنگهای تعرفهای) انتظارات تورمی را بالا میبرد و این نگرانی را ایجاد میکند که نرخهای بالا میتوانند قدرت ماندگاری داشته باشند. چین میتواند در اینجا یک عامل جبران کننده باشد. در آخرین جنگ تجاری، پکن یارانههای مالیاتی را بسیج کرد تا از صادرکنندگان خود محافظت کند. این اقدام همراه با انحراف احتمالی صادرات چین به مقصد ایالات متحده به نقاط دیگر میتواند به جبران تاثیر تورمی تعرفههای تلافی جویانه بر آمریکا کمک کند.

ضربه ناشی از تعرفه های ایالات متحده به این بستگی دارد که واردکنندگان آمریکایی چقدر می توانند به تامین کنندگان داخلی روی آورند

ضربه ناشی از تعرفه های ایالات متحده به این بستگی دارد که واردکنندگان آمریکایی چقدر می توانند به تامین کنندگان داخلی روی آورنداحتمالا پاسخ به این پرسش مثبت است. نفوذ مطلق اقتصاد ایالات متحده و بازارهای سرمایه آن بدان معناست که برای آن که پیش بینیهای رشد جهانی به طور قابل توجهی در جهت صعودی حرکت کرده و ناظران را غافلگیر کنند کاخ سفید باید دستور کار اقتصادی خود را تغییر دهد.