استراتژی دقیق و ارتقای شاخصهای بازرگانی فولاد سنگان

| ۱۶/آبان/۱۴۰۳ | ۱۵:۳۳

به گزارش خبرنگار اقتصاد آنلاین، فولاد خوزستان که یکی از بزرگترین شرکتهای کل کشور است، بعد از قریب به ۱۰ سال و در گزارش ۶ ماهه نخست سال ۱۴۰۳، زیان شناسایی کرد. اتفاقی که برای یکی از غولهای فولادی افتاد، به گفته اکثر کارشناسان زنگ خطر جدی را برای صنایع و شرکتهای خردتر به صدا درمیآورد و سرعت انحلال آنها بیشتر میشود. اما آیا فولاد خوزستان میتواند به روزهای قبل خود برگردد؟

شمش فولاد انقلاب میکند!

یکی از دلایلی که گزارش ۶ ماهه فولاد خوزستان را تضعیف کرد، از دست رفتن تولید و فروش ۷۳۷ هزار تن شمش فولاد متاثر از محدودیتهای مصرف برق بود.

حال که محدودیتهای مصرف برق به اتمام رسیده و فولاد خوزستان میتواند با حداکثر توان تولید کند، درآمد حاصل از دست رفت همین ۷۳۷ هزار تن، عددی بالغ بر ۱۴ همت خواهد شد. از سوی دیگر، هزینه تمام شده شرکت برای تولید این حجم از شمش فولادی نزدیک به ۱۱ همت خواهد بود. این یعنی عدم وجود محدودیتهای برقی میتوانست سود ناخالص فولاد خوزستان را ۳ همت افزایش دهد.

برای بررسی بزرگی عدد از دست رفته ذکر این نکته ضروری است که فولاد خوزستان در ۶ ماهه نخست سال جاری ۱ میلیون ۲۰۰ هزار تن شمش فولادی (بلوم، بیلت و اسلب) تولید کرده است که نشان میدهد ۶۰ درصد از بازار خود را صرفا به دلیل محدودیتهای برق از دست داده است.

|

دوره ۶ ماهه منتهی به ۳۱/۰۶/۱۴۰۳ |

||||

|

نوع کالا |

تعداد تولید (تن) |

تعداد فروش (تن) |

بهای تمام شده (همت) |

سود ناخالص (همت) |

|

اسلب |

۳۴۱٬۹۷۵ |

۳۴۸٬۷۲۳ |

۶.۴ |

۱.۶ |

|

بلوم، بیلت |

۸۸۷٬۴۱۹ |

۵۹۶٬۲۰۷ |

۱۰.۶ |

۲.۵ |

|

حجم از دست رفته متاثر از محدودیت برق |

||||

|

اسلب |

۲۹۵٬۰۰۰ |

۲۹۵٬۰۰۰ |

۵.۵ |

۱.۱ |

|

بلوم، بیلت |

۴۴۲٬۰۰۰ |

۳۰۹٬۰۰۰ |

۵.۳ |

۱.۵ |

رشد عمومی قیمتها و دلار نیما

نرخ فروش محصولات فولادی در ۶ ماهه نخست سال جاری تقریبا بدون تغییر باقی ماند. اتفاقی که با توجه به افزایش سایر هزینهها و تعدیل نرخ تورم، سود هر شرکتی را کاهش میدهد. اما مطابق با سنوات گذشته، افزایش مقدار و نرخ فروش محصولات اصلی و فرعی (شمش فولادی و آهن اسفنجی) معمولا در نیمه دوم سال اتفاق خواهد افتاد.

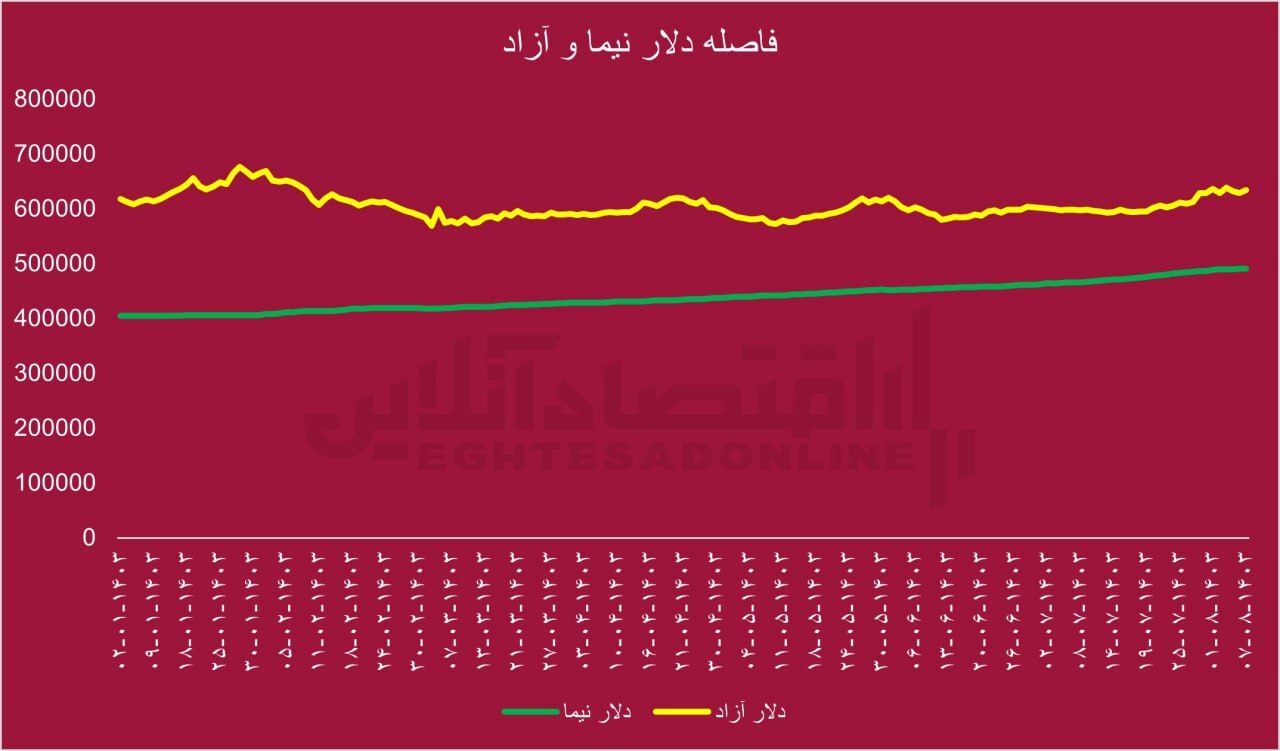

از سوی دیگر، بیش از ۲۰ درصد فولاد خوزستان را بازار صادراتی آن تشکیل میدهد. در ۶ ماهه نخست سال جاری، میانگین نرخ دلار نیما ۴۳ هزار تومان بوده است. این درحالی است که نرخ دلار آزاد در مدت زمان مشابه میانگین ۶۰ هزار ۵۰۰ تومان را از خود به ثبت رسانده است. اختلاف ۳۰ درصدی میان این دو نرخ واضحا سود شرکت را بدون هیچ دلیل بنیادی کاهش میداد. اما با روی کار آمدن دولت جدید و افزایش خزنده نرخ دلار نیما، این بخش از سود گمشده شرکت به خساب آن برخواهد گشت و حتی بستر انگیزه صادرات بیشتر را نیز هموار میکند. لازم به ذکر است میانگین این اختلاف در ۲ ماهه پاییز به ۲۳ درصد رسیده است.

در آخر میتوان گفت عواملی که فولاد خوزستان را به سمت ارائه چنین گزارشی سوق داده بودند نه تنها از پایداری برخوردار نیستند بلکه برای ۶ ماهه دوم سال رو به بهبودی حرکت خواهند کرد. مضافا، فولاد خوزستان در ۶ ماهه گذشته قریب به ۴۰ درصد افت قیمتی را در تابلو بورس ثبت کرده است که میتواند عملکرد نیمه نخست امسال را توجیح کند. اما با توجه به موارد مطروحه و هوشمندی قیمت سهام، آینده فولاد خوزستان بر تابلو بورس دیدن دارد!