افزایش بی سابقه و ناهماهنگ نرخ بهره جهانی / چگونه تورم خود را به بقیه منتقل کنیم؟

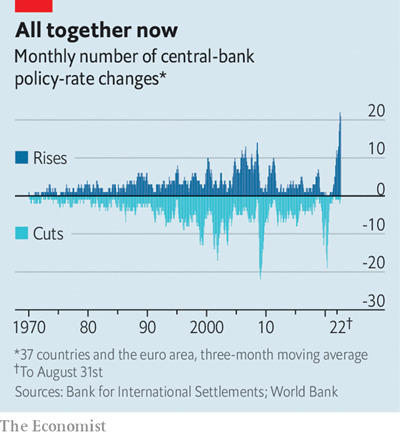

سیاستهای پولی انقباضی در بهار سال ۲۰۲۱ آغاز شد، زمانی که تعداد انگشت شماری از بانکهای مرکزی در آمریکای لاتین و اروپای مرکزی شروع به افزایش نرخ بهره برای آرام کردن نوسان ارزی در کشور خود و مهار تورم کردند. تا پایان سال، چند کشور ثروتمند مانند نروژ و کره جنوبی به این اقدام پیوسته بودند. در طول سال جاری، تقریبا هر اقتصاد بزرگی پا روی ترمز گذاشته است. در پنج دهه گذشته، سیاست هرگز تا به این حد به سمت افزایشهای نرخ بهره متمایل نشده است.

اقتصادآنلاین – اکرم شعبانی؛ به گزارش اکونومیست، با افزایش سرعت سیاستهای انقباضی، تعداد فزایندهای از اقتصاددانان هشدار دادهاند که این سیاستگذاری سریع و همزمان، اما عمدتا ناهماهنگ، مشکلاتی را به همراه دارد. موریس آبستفلد اقتصاددان ارشد سابق صندوق بینالمللی پول، اخیرا استدلال کرده که عدم توجه بانکهای مرکزی به اثرات جهانی سیاستهای خود، اقتصاد جهان را در معرض خطر کندی «تاریخی» قرار میدهد. در حالی که هر افزایش نرخ ممکن است قابل توجیه باشد، اما در کنار هم میتوانند تاثیری بیشتر از حد انتظار داشته باشند.

(نمودار ماهانه تعداد بانکهای مرکزی که سیاستهای پولی را تغییر دادهاند)

افزایش تورم نتیجه عرضه بیش از حد پول پس از عرضه محدود کالا و خدمات است. بانکهای مرکزی افزایشدهنده نرخهای بهره با کاهش هزینهها، رشد را کاهش میدهند، اما در اقتصاد جهانیشده، هزینهها از مرزها عبور میکنند. هنگامی که یک بانک مرکزی تلاش میکند تقاضا را سرکوب کند، بر مصرف کالاهای خارجی نیز تاثیر میگذارد – در واقع به بانکهای مرکزی دیگر کمک میکند تا مشکلات تورمی خود را مدیریت کنند. اگر این سرریزها در نظر گرفته نشوند، اقتصاد جهانی بیش از آنچه که بانکهای مرکزی به صورت جداگانه برای دستیابی به آن هدف داشتند، کند میشود.

جریانهای مالی به موازات این فرآیند کار میکنند. افزایش نرخ در یک کشور ممکن است پول را از سرمایهگذاران در کشورهای دیگر جذب کند و باعث تقویت ارز شود. این به معنای کاهش هزینههای واردات است که ممکن است به کاهش تورم داخلی کمک کند. اما سایر اقتصادها پس از آن با قبوض واردات بالاتر مواجه میشوند که مشکلات تورمی آنها را تشدید میکند. تشدید ناهماهنگ سیاستها میتواند به نوعی جنگ ارزی تبدیل شود، که در آن هر کشور تلاش میکند تا بار تورم را به جای دیگری منتقل کند و نتیجه خالص آن تشدید بیش از حد سیاستها باشد.

با این حال، بزرگترین مشکل هماهنگی جهان ممکن است کمتر یکی از مشکلات هر بانک مرکزی برای خود باشد و بیشتر مشکلی باشد که در آن یک بانک مرکزی مسلط – فدرال رزرو آمریکا – روندی را در پیش میگیرد که دیگران باید خواه ناخواه از آن پیروی کنند. نوسان بیش از حد دلار در سیستم مالی جهانی به آن نقش قدرتمندی در ایجاد چرخههای مالی جهانی میدهد. مقاله اخیر آقای آبستفلد و هوآنان جوئو از دانشگاه پرینستون اشاره میکند که انقباض پولی در آمریکا به شدت با افزایش ارزش دلار و وخامت تعدادی از شاخصهای اقتصادی و مالی جهانی مرتبط است.

تعهد فدرال رزرو به بازگرداندن تورم آمریکا به ۲ درصد، فضای کمی برای تطبیق سایر اقتصادها باقی میگذارد. ممکن است این نهاد از افزایش نرخ در کشورهای دیگر به عنوان کمکی مفید به مبارزه با تورم آمریکا استقبال کند، حتی اگر کشورها دومینووار وارد رکود شوند. در واقع، هر اندازه ظرفیت اضافی در اقتصادهای دیگر ایجاد شود و فشار نزولی که بر قیمتها در سطح جهانی وارد میکند بیشتر باشد، ممکن است برای دستیابی به اهداف فدرال رزرو در آمریکا به افزایش بیکاری کمتری نیاز باشد.

از سال ۱۹۷۱، زمانی که جان کانالی وزیر وقت خزانهداری به نمایندگان دیگر اقتصادهای بزرگ جهان گفت که «دلار واحد پولی ماست اما این مشکل شماست» جهان از نظر مالی بسیار ادغام شده است. از آنجایی که نرخ بهره در سراسر جهان به شکلی ناهماهنگ صعودی شده است، احتمال اینکه هر اقتصادی از این تجربه بدون آسیب بیرون بیاید، کاهش مییابد.