پیش بینی بورس شنبه ۹ مهر / آتش تحریم دامن شاخص کل را خواهد گرفت؟

در حالی پا به هفته دوم مهر ماه می گذاریم که شرایط کلی حاکم بر بازار سهام تغییری نکرده و همچنان ریسک های مهم بورس به قوت خود باقی ماندهاند؛ عواملی که تلخ ترین تابستان بورس را در ۱۵ سال گذشته رقم زد. با این وجود نگاهی به روند برخی از متغیرهای اثرگذار این امیدواری را ایجاد می کند که شاید شاخص کل بتواند پس از مدت ها، بازدهی هفتگی مثبتی را ثبت کند.

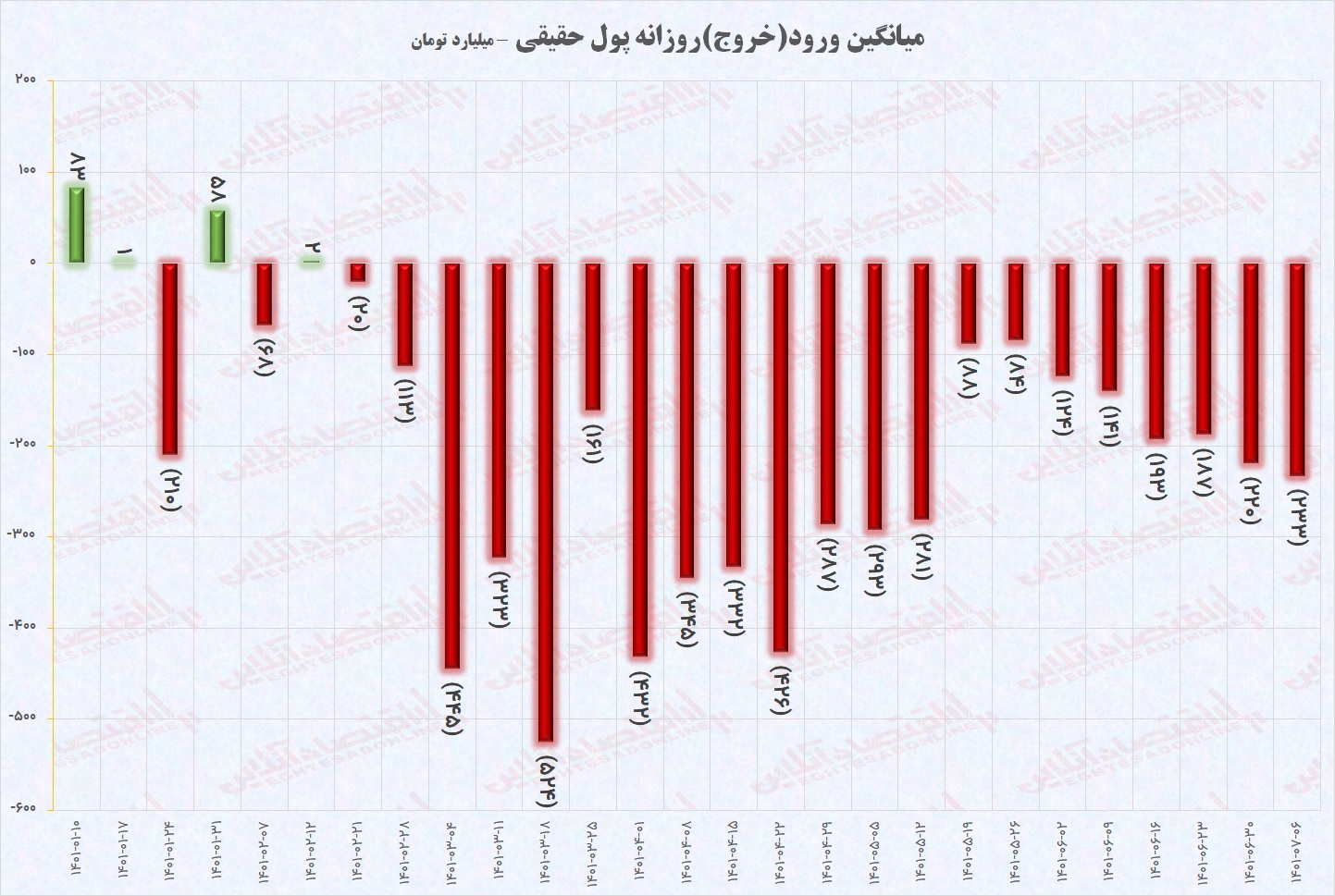

به گزارش سرویس بورس اقتصادآنلاین؛ بازار سهام در حالی هفته اول مهر ماه را پشت سر گذاشت که با توجه به تعطیلی روزهای یکشنبه و سه شنبه، تنها سه روز معاملاتی غیرپیوسته داشت. در این هفته بازار دو نیمه متفاوت را پشت سر گذاشت؛ روز شنبه معامله گران یکی از روزهای سخت بازار سهام در سال ۱۴۰۱ را تجربه کردند. شاخص کل با افت بیش از ۲۷هزار واحدی، دومین کاهش شدید سال ۱۴۰۱ را ثبت و شاخص هم وزن با بیش از ۹هزار واحد، سنگین ترین اصلاح روزانه امسال را تجربه کرد. همچنین حقیقی های بازار معادل ۲۸ درصد ارزش معاملات خرد پول از بازار خارج کردند که شدیدترین خروج پول حقیقی امسال نسبت به ارزش معاملات خرد بود.

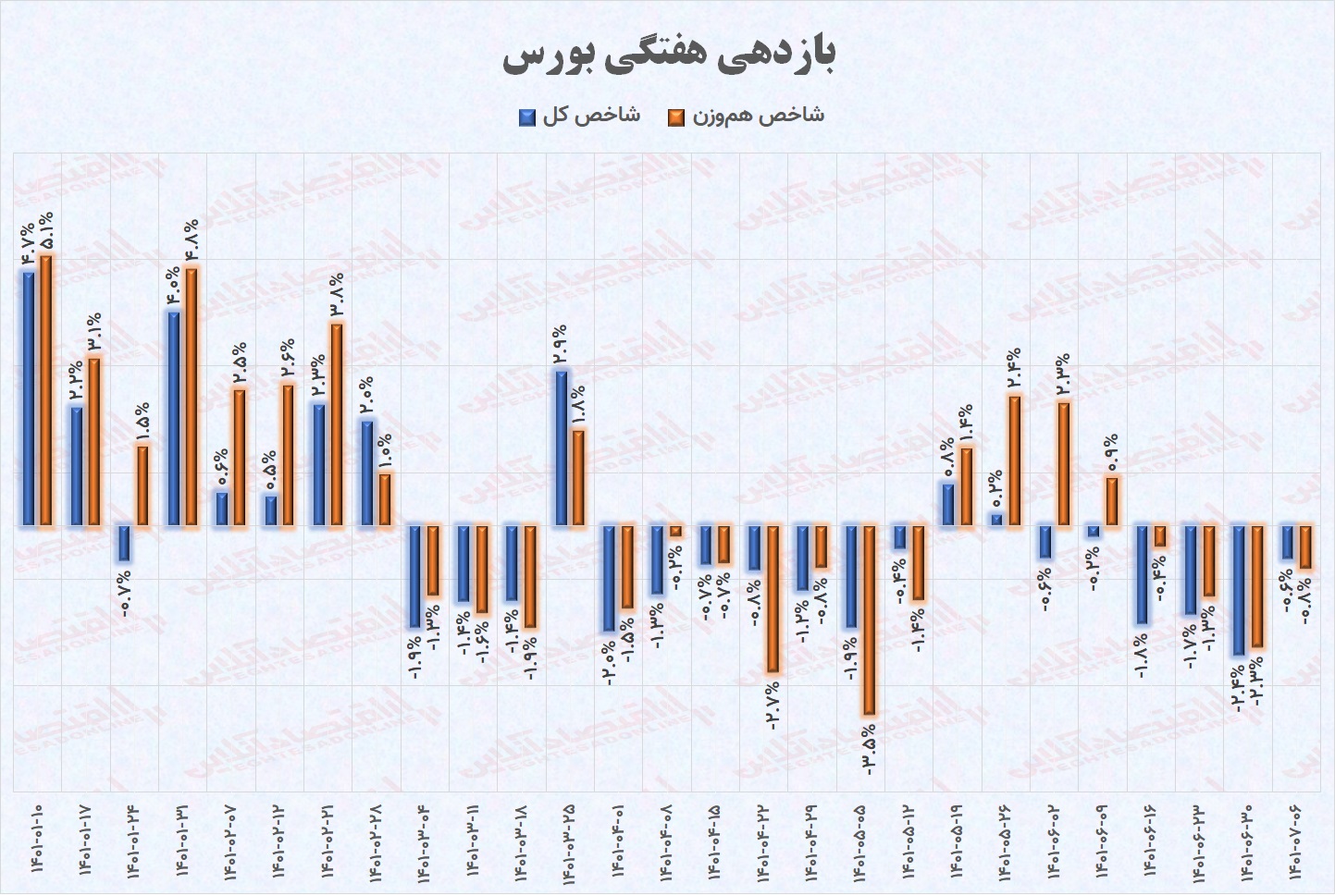

اما شرایط در دو روز دیگر تغییر کرد؛ شاخص کل روز دوشنبه بیش از ۶هزار واحد و روز چهارشنبه بیش از ۱۲ هزار واحد افزایش پیدا کرد. هر چند از ابتدای شهریور ماه، بازار سهام دو روز متوالی صعود شاخص کل را تجربه نکرده بود،با این وجود این دو روز هم نتوانست عقبگرد روز شنبه را جبران کند و در نهایت بازدهی هفتگی ۰.۶- درصدی برای شاخص کل ثبت شد تا برای ششمین هفته متوالی شاخص کل بازدهی منفی را تجربه کند.

شاخص هم وزن عملکرد ضعیف تری نسبت به شاخص کل داشت و بازدهی ۰.۸- درصدی را تجربه کرد تا پس از ۷هفته متوالی که شاخص هم وزن بازدهی بهتری نسبت به شاخص کل ثبت می کرد، این روند معکوس شده باشد.

ارزش معاملات خرد

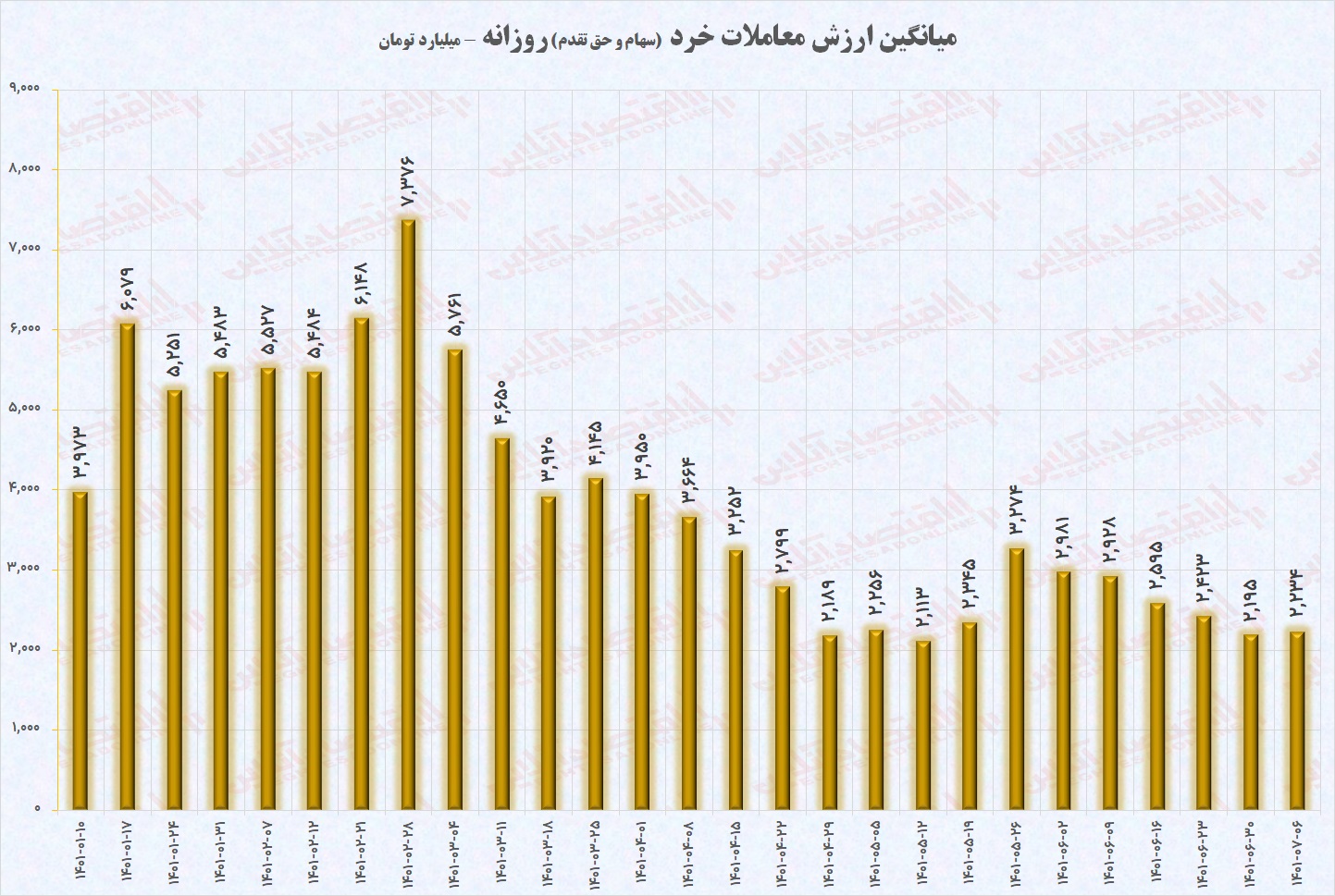

این هفته کمی میانگین روزانه ارزش معاملات خرد بهبود یافت. با این وجود به نظر می رسد که دلیل این موضوع نیز معاملات روز شنبه باشد که ارزش معاملات خرد به سطح ۲هزار و ۵۰۰ میلیارد تومان رسیده بود. همان روزی که ۲۸ درصد ارزش معاملات خرد مربوط به خروج پول حقیقی بود. چرا که در دو روز دیگه ارزش معاملات خرد در سطح ۲هزار میلیارد تومان باقی ماند. بنابراین افزایش میانگین ارزش معاملات خرد در هفته اول مهر ماه از یکسو بسیار اندک بوده است و از سوی دیگر،بیش تر تحت تاثیر خروج پول حقیقی بود. موضوعی که با توجه به تعطیلات این هفته چندان دور از انتظار نبود.

ورود (خروج) پول حقیقی

در هفته اول مهر ماه هر چند در چهاشنبه شاهد ورود پول حقیقی بودیم اما به واسطه تشدید خروج پول حقیقی در روز شنبه، میانگین روزانه خروج پول حقیقی در هفته اول مهر نسبت هفته پایانی شهریور کمی تشدید شد. در این هفته حقیقی ها به طور میانگین روزانه ۲۳۳ میلیارد تومان از بازار خارج کردند.

پیش بینی بورس شنبه ۹ مهر

هر چند که شاخص کل در دو روز معاملاتی پایانی هفته اول مهر ماه توانست روند صعودی در پیش بگیرد اما همانگونه که در گزارش پیشین اشاره شد، روند معاملات در روز چهارشنبه حاکی از افزایش فشار فروش داشت؛ به گونه ای که شاخص کل در نیم ساعت پایانی با افت همراه شد که می تواند به عنوان یک سیگنال منفی برای بازار روز شنبه محسوب شود.

با این وجود با نگاهی به چارت شاخص کل می توان بیان کرد که بازار سهام در محدوده اشباع فروش قرار گرفته است؛ شرایطی که غالباً با افزایش تقاضا و رشد شاخص کل همراه بوده است. موضوعی که می تواند احتمالا به مثبت شدن بازار سهام در هفته آینده بینجامد. اما در این میان انتشار اخباری مبنی بر تحریم چند شرکت ایرانی به عنوان یک شوک بیرونی برای بازار عمل می کند. هرچند متاسفانه شکست مذاکرات به افزایش احتمالی قیمت دلار می انجامد و در میان مدت رشد بازار سهام را به همراه دارد اما در کوتاه مدت شوک تشدید تحریم ها می تواند به نزول بورس بینجامد.

نکته دیگر بازار سهام به انتشار گزارش های ماهانه و همچنین صورت های مالی مربوط به نیمه نخست سال بر می گردد که احتمالا برخی از نمادها با اقبال بیش تری همراه باشند و باید دید که گزارش های ۶ماهه می تواند کلیت بازار را به سمت بالا سوق دهد.

به طور کلی نیروهای مثبت و منفی متعددی بر بازار فردا اثر گذارند؛ اگر خبر مربوط به تشدید تحریم ها نبود، می توانستیم احتمال افزایش تقاضا برای بازار سهام فردا را بیش تر در نظر بگیریم. اما در این شرایط باید دید که واکنش معامله گران به این خبر چیست. به ویژه آنکه چند خبر نیز حاکی از احتمال تشدید تحریم ها دارد؛ پایگاه اینترنتی «واشنگتن فری بیکن» مدعی شد که مقامهای ارشد دولت آمریکا طی یک جلسه توجیهی محرمانه به کنگره آمریکا اطلاع دادهاند که مذاکرات غرب با ایران برای احیای برجام به بنبست رسیده است و برخی دیگر مدعی هستند که آمریکا در حال برنامه ریزی برای تشدید تحریم های نفتی ایران است.