تاپیکو دارای پرتفوی بورسی فارس ، نوری، مارون و جم صدرتامین است. شرکت های فرعی شامل خراسان، فن آوران، ایرانول، غدیر شخارک، صنایع پتروشیمی و شاراک و نفت پاسارگاد ، صنعتی بارز، لاستیک یزد، پتروشیمی آبادان، پاسا، نیروکلر، حفاری، شرکت ساختمانی ایران می باشد.

اردیبهشت ماه ارزش بازار پرتفوی بورسی شرکت با 4879 میلیارد تومان کاهش به 152481 میلیارد تومان رسیده است. 47 درصد پرتفو را فارس، نوری و مارون شکل داده است.

پرتفوی غیربورسی تاپیکو با داشتن ۴۹ درصد سهام نفت ستاره خلیج فارس یکی از ارزندهترین پرتفوهای غیربورسی در میان شرکتهای سرمایهگذاری است پالایشگاه نفت ستاره خلیج فارس که در سال 85 تاسیس شده است و حال از مدرنترین پالایشگاه های خاورمیانه محسوب میشود به زودی قرار است در بورس عرضه شود.

معرفی

شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین که در بازار سرمایه ایران با نماد «تاپیکو» شناخته میشود، در ابتدا با نام شرکت پالایش روغن آبادان شروع به کار کرد. در سال 1390 شرکت سرمایهگذاری تامین اجتماعی (شستا) تصمیم به ساماندهی شرکتهای تابعه خود گرفته و در همین راستا «هلدینگ نفت و گاز تامین» یکی دیگر از شرکتهای تابعه خود را در «شرکت سرمایهگذاری صنایع پتروشیمیایی و شیمیایی تامین» ادغام کرد که بر این اساس نام شرکت به « شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین» تغییر یافت.

این شرکت در سال اسفند ماه 1391 با نماد «تاپیکو» در فهرست شرکتهای پذیرفته شده در بازار بورس و اوراق بهادار کشور ثبت و سهام آن در تیرماه سال 1392 در بازار سرمایه عرضه شد.

تاپیکو در یک نگاه

- تاسیس : 1381

- عرضه در بورس تهران : 1392

- دارای 59 شرکت مدیریتی

- سهامدار 26 شرکت غیرمدیریتی

- متنوع ترین هلدینگ کشور در حوزه سرمایهگذاری در صنعت پتروشیمی

- جذب و بکارگیری 16800 نفر در مجموعه شرکتهای خانواده تاپیکو

- دارای 9 درصد از کل ظرفیت تولید محصولات اصلی پتروشیمی در کشور

- دارای 10 درصد از ظرفیت تولید پروپیلن در کشور

- دارنده 12 درصد از ظرفیت تولید متانول در کشور

- دارای 34 درصد از ظرفیت تولید قیر در کشور

- دارای 9 درصد از ظرفیت تولید روغن پایه در کشور

- دارای 11 درصد از ظرفیت تولید فراورده های پالایشی در کشور

- دارای 20 درصد از ظرفیت تولید تایر در کشور

- بزرگترین تولید کننده اسید استیک کشور با ظرفیت 150 هزار تن در سال

- بزرگترین تولید کننده متیل اتیل کتون (MEK) و دارنده 45درصد از ظرفیت تولید محصول در کشور

- بزرگترین پالایشگاه میعانات گازی جهان

- دارنده 49درصد از سهام پالایشگاه میعانات گازی ستاره خلیج فارس

- دارنده 22 درصد از ظرفیت تولید PVC کشور

سهامداران شرکت در یک نگاه

شستا بزرگترین و اصلی ترین سهامدار شرکت با بیش از 66.7 درصد شرکت است.

حوزه فعالیت تاپیکو

شرکت سرمایه گذاری نفت و گاز و پتروشیمی تامین (تاپیکو) یک هلدینگ است که در حوزه های بالادستی صنعت پتروشیمی با اولویت گروه متانول، الفین و پلی الفینها، در بخش بالادستی صنعت نفت و گاز با اولویت تولید نفت و گاز در میادین مشترک، در بخش پایین دستی صنعت نفت با اولویت پالایشگاه های میعانات گازی، ایجاد پتروپالایشگاه ها و توسعه خوراک واحدهای پتروشیمی با اولویت طرح های NGL و در بخش پایین دستی پتروشیمی با اولویت محصولات تکمیل کننده زنجیره ارزش، تمرکز خواهد کرد.

جهتگیری سرمایهگذاری های تاپیکو در صنعت نفت، گاز و پتروشیمی دارای ویژگیهایی از قبیل نزدیکی به سواحل و بنادر صادراتی، تمرکز بر خوراک گازی، بزرگ مقیاس بودن، بهره مندی از تکنولوژیهای برتر تولید و مشارکت با شرکتهای معتبر داخلی و بین المللی میباشد، بطوری که بتواند جذابیت بالاتری در زنجیره ارزش ایجاد نماید.

گسترش حضور در بازارهای جهانی یکی از اولویت های اصلی هلدینگ در راستای 《جهش تولید》 خواهد بود

سهام ۱۰ شرکت دولتی در بورس واگذار میشود/ عرضه اولیه ستاره خلیج فارس

معاون سازمان خصوصی سازی از واگذاری سهام ۱۰ شرکت دولتی در بازار سرمایه طی سال جاری از جمله پالایشگاه ستاره خلیج فارس خبر داد که در این صورت اتفاق مهمی برای تاپیکو و شستا رقم خواهد خورد. با توجه به اینکه بیش از 45 درصد این پالایشگاه برای تاپیکو است. شرکت نفت ستاره خلیج فارس سهم بالایی در تأمین منافع سهامداران تاپیکو دارد. پالایشگاه ستاره خلیج فارس، بزرگترین پالایشگاه میعانات گازی جهان، افزون بر تولید فرآوردههای اصلی سبد سوخت کشور، محصولات ویژه دیگر از جمله انواع نفتا، نفت سفید، حلال ۴۰۲، تهمانده برج تقطیر، گاز بوتان و گاز مایع را تولید میکند.

احسان خاندوزی در حاشیه مراسم امضای تفاهمنامه مشترک بین وزارت اقتصاد و قرارگاه خاتم الانبیا، گفت:

طی دوره یک ساله تا ١۵ فروردین سال جاری ۵۴ هزار میلیارد تومان عملکرد مولدسازی بود که ٢١ هزار میلیارد تومان متعلق به مولدسازی اموال زیرمجموعه وزارت اقتصاد و ٣٢ هزار میلیارد تومان هم مولدسازی اراضی برای اجرای پروژه نهضت ملی مسکن بود.

وی افزود: طبق برنامه سال جاری، بخشی از سهام پالایشگاه ستاره خلیج فارس در جریان مولدسازی اموال دولت به قرارگاه خاتمالانبیا واگذار میشود. بطور مشخص بورسی شدن این پالایشگاه و واگذاری سهام آن به مردم مورد اهتمام وزارت اقتصاد بود.

مزیبت های رقابتی تاپیکو:

تاپیکو به علت برخورداری از توان مالی بالا برای سرمایه گذاری، فعالیت در دامنه متنوعی از صنایع نفت، گاز، پتروشیمی، لاستیک و سلولزی، سهم بالای بازار و امکان بهرهمندی از ظرفیتهای متنوع شرکت سرمایهگذاری تامین اجتماعی (شستا)، مزیت رقابتی فراوانی دارد که از این میان میتوان به موارد زیر اشاره کرد:

چشم انداز مثبت از قیمت سهم تاپیکو بویژه با بهره برداری از پروژههایی همچون پالایشگاه میعانات گازی ستاره خلیج فارس، پتروشیمی مرجان و…

چشم انداز پایدار در استمرار سود آوری

متنوع ترین پرتفوی پتروشیمی با تولید تمامی 12 محصول پتروشیمی مندرج در شاخص جهانی آیپکس

تمرکز حدود 70% از سود هلدینگ بر واحدهای متانول و پلی الفین ها هم راستا با جهت گیری های جهانی صنعت

تمرکز 60% از سود تاپیکو در بخش پتروشیمی بر واحدهای خوراک گازی و قابلیت افزایش آن تا بیش از 80 درصد با تبدیل پتروشیمی جم به واحدهای 100 درصد پایه گازی

مزایای راهبردی استقرار اغلب واحدهای پتروشیمی و پالایشگاهی در مناطق ویژه پتروشیمی و سواحل صادراتی

سهم بالا از بازار در محصولات صنعت و توانایی بالا جهت مشارکت در اجرای طرح های بزرگ

شفافیت منحصربفرد تاپیکو بدلیل سهم 90 درصدی شرکت های بورسی در سود حاصل از سرمایه گذاری

بررسی عملکرد شرکتهای تابعه تاپیکو در سالی که گذشت؛

جهش تولید و سوداوری در انتظار هلدینگ سرمایهگذاری صنایع پتروشیمی:

شرکت سرمایهگذاری صنایع پتروشیمی بهعنوان یک هلدینگ چند رشتهای در سال 1402 توانست با تکیه بر مدیریت راهبردی و تدوین سند استراتژی شاهد تداوم رشد تولید و فروش، حفظ زنجیره ارزش و ثروت آفرینی، ارائه خدمات فنی و مهندسی و افزایش صادرات در این هلدینگ و شرکتهای تابعه خود باشد.

هلدینگ PIIC در سالی که به نام رشد تولید و مهار تورم از سوی مقام معظم رهبری نامگذاری شده بود، بی توجه به تحریمهای ظالمانه در مسیر افزایش چشگیر تمام شاخصها قدم برداشت.

هلدینگ PIIC در سال 1402 در همایش بنگاههای اقتصادی برتر و بهرهور زیرمجموعه صندوقهای بازنشستگی «صهبا» به عنوان یک شرکت چندرشتهای، موفق به کسب رتبه شرکت برتر و بهرهور و دریافت لوح تقدیر و تندیس زرین صهبا شد.

براساس گزارشات عملکردی، شرکت پتروشیمی شیمیبافت بهعنوان دومین تولیده کننده MTBE در ایران و تنها تولیدکننده رافینیت 2 و MEK باعملکرد قابل قبول و شایسته در تولید محصولات، توانست رشد چشمگیری را در سال 1402 ثبت کند به طوری که این شرکت در سال گذشته با افزایش درآمد عملیاتی، سود عملیاتی و سود خالص قابل ملاحظه نسبت به سال 1401 مواجه شد.

همچنین درآمد ارزی این پتروشیمی نسبت به سال 1401 افزایش بسزایی را داشته است. با انجام اقدامات اولیه در سال 1402 پیشبینی میشود شیمیبافت با تکمیل فرایندهای اداری تا پایان نیمه اول سال جاری به بازار فرابورس راه یابد.

کسب رتبه ششم شرکتهای برتر و بهرهور توسط پتروشیمی شیمیبافت و دریافت تقدیرنامه سه ستاره تعالی این صنعت براساس معیارهای EFQM2020 از دیگر افتخارات این شرکت پتروشیمیایی در سال 1402 بوده است.

در همین حال، شرکت کربن ایران در سال مالی 1402 با رشد 21 درصدی تولید نسبت به سال 1401 و افزایش 16 درصدی نسبت به ظرفیت عملی و رشد 41 درصدی تولید نسبت به ظرفیت اسمی مواجه شده است.

در همین راستا، شاهد رشد درآمد عملیاتی، سود عملیاتی و سود خالص در این شرکت در سال گذشته بودهایم.

علاوه بر این، شرکت کربن ایران در سال 1402 موفق به کسب لوح تقدیرنامه 3 ستاره جایزه تعالی براساس معیارهای EFQM 2020 شد. از دیگر اقدامات این شرکت در سال گذشته میتوان به راهاندازی خط تولید دوده صنعتی پی-تایپ (P-Typeدر راستای بومیسازی صنعت و برآوردن انتظارات تولیدکنندگان ایرانی بدست متخصصان کربن ایران اشاره کرد.

سال شکسته شدن رکورد تولید

سال 1402 برای شرکت دوده صنعتی پارس سال شکسته شدن رکورد تولید با افزایش 28درصدی و ثبت رکورد تولید 37 هزار تن انواع دوده نسبت به ظرفیت اسمی خود بود به طوری که در این سال درآمد عملیاتی، سود عملیاتی و سود خالص این شرکت با افزایش قابل ملاحظهای مواجه شده است.

از مهمترین اقدامات این شرکت خوشنام دودهساز در سال 1402 میتوان به راهاندازی و اتمام پروژه راکتور هارد اشاره کرد. البته دوده صنعتی پارس در دهمین جشنواره جایزه تعالی صنعت پتروشیمی موفق به کسب تقدیرنامه سه ستاره جایزه تعالی صنعت پتروشیمی گردید.

همچنین در حالی صنایع لاستیکی سهند در سال 1402 نسبت به سال 1401 با افزایش 14 درصدی تولید روبرو شد که این شرکت توانست با افزایش سه برابری دیماند برق مسیر اجرای سایر پروژههای شرکت نظیر بهرهبرداری دستگاه پرس پخت تسمهنقاله استیل کورد را برای نخستین بار در کشور هموار و راهاندازی کند.

راهاندازی خط تولید تسمه نقاله سیمی برای اولینبار در میهن عزیزمان ایران نیز از مهمترین اقدامات این شرکت تولیدی در سال 1403 است. دهمین جشنواره جایزه تعالی صنعت پتروشیمی برای سهند نیز با کسب نشان چهار ستاره همراه بود.

علاوه بر این، در سال 1402 برای شرکتهای گروه لولهساز هلدینگ سرمایهگذاری صنایع پتروشیمی افزایش تولید را شاهد بودهایم که این تولیدات نیز منجر به افزایش درآمد عملیاتی، سود عملیاتی و سود خالص در این شرکتها شده است

شرکتهای گروه خدمات فنی و مهندسی این هلدینگ اعم از شرکت فنی و مهندسی نگهداشتکاران، بازرسی فنی و کنترلخوردگی تکینکو و شرکت مهندسی و نصب فیرمکو با انعقاد قراردادهای جدید توانستند سال 1402 در مدار رشد و توسعه قرار گیرند.

از دیگر اقدامات مهم شرکت سرمایهگذاری صنایع پتروشیمی در سال 1402 میتوان به راهاندازی مجدد کارخانه اسیدسیتریک کرمانشاه پس از 13سال تعطیلی اشاره کرد که تولید آزمایشی این ماده ارزشمند بهصورت مایع در سال 1402 این نوید را میدهد که با تکمیل خطوط بهرهبرداری و اورهال کامل در سال 1403 تولید بلور اسیدسیتریک در این مجتمع به صورت پایدار انجام شده و نیاز کشور به این ماده اساسی مرتفع و صرفه جوئی ارزی قابل توجهی نیز حاصل شود.

باتوجه به عملکرد درخشان و قابل قبول در شرکتهای زیر مجموعه این هلدینگ نام آشنای کشور، نتایج مثبت و ارزندهای را در صورتهای مالی سال 1402 مشاهده خواهیم کرد.

عملکرد اردیبهشت ماه تاپیکو:

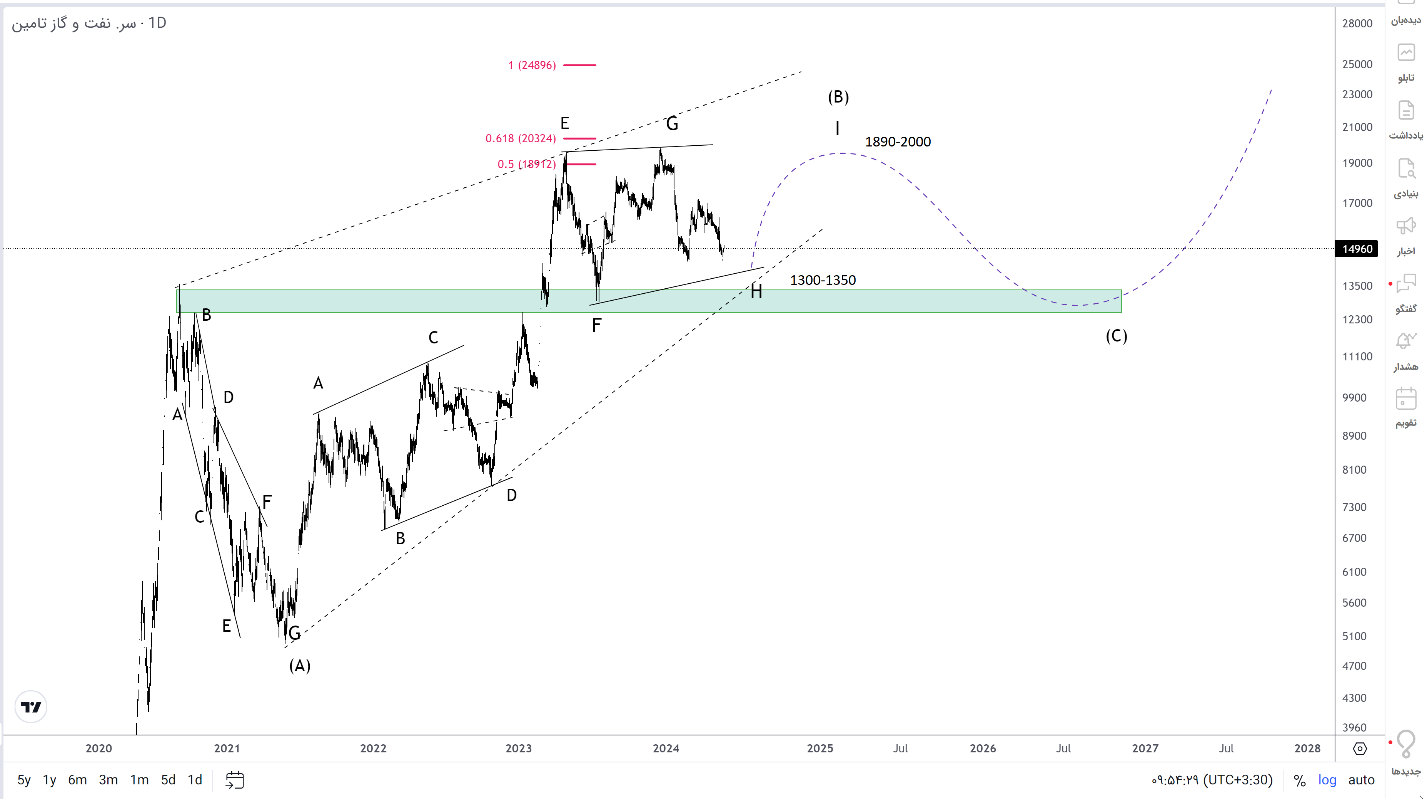

تحلیل تکنیکال تاپیکو و شمارش امواج:

حمایت قوی سهم محدوده 1300-1350 است و هدف های مهم 1890-2000 تومان را دارد.

به نظر میرسد یک سه موجی فلت چندین سال است که تکمیل میشود و در موج B زمانبر به صورت یک سمیتریک باشیم.

در این صورت یک لگ صعودی I مانده است. 1890-2000 میتواند هدف مهم این لگ باشد. و سپس ریزش موج C را داشته باشیم.

سناریوی دیگری می توان مد نظر داشت که هدف های بالاتری داشته باشد:

A تمام و یک سالی است در B هستیم که در صورت فلت بودن در حال تکمیل 5 موجی c هستیم.

با صرف زمان و رعایت حد حمایت 1300-1350 می توان هدف های بالای 1900-2000 و سپس 2500 را مهم دانست.

نظر شما